-

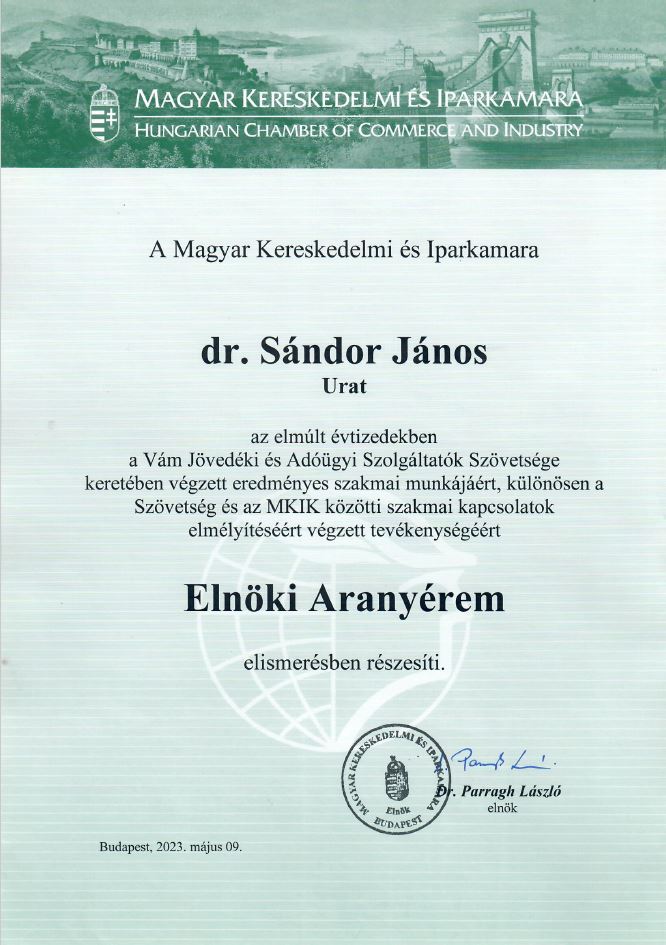

Elismerés a Magyar Kereskedelmi és Iparkamarától

Tulajdonos-ügyvezetőnk, dr. Sándor János a VJASZSZ-MKIK több évtizedes együttműködési megállapodásának keretében nagyon sok szakmai segítséget nyújtott, előadásokat, tanácsadásokat tartott a Kamara tagjai részére.

Ennek elismeréseképpen a Magyar Kereskedelmi és Iparkamara elnökétől Elnöki Aranyérem kitüntetésben részesült.

Az ünnepélyes átadáson részt vett Dr. Varga Mihály pénzügyminiszter és több magas rangú kamarai és minisztériumi tisztviselő is.

-

Újabb öt évig maradnak a dömpingellenes vámok bizonyos árukra

2017 óta dömpingellenes vámokat vetett be az Európai Bizottság a kínai rozsdamentes acélcsövekre és csőszerelvényekre.

Idén, a felülvizsgálat során a Biztosság arra a döntésre jutott, hogy a dömpingellenes vámok megszüntetése esetén az Európai Unió piacát ellepnék ezek a termékek. Az áruáradat évi mintegy 100 millió euró értékű dömpingtermék beérkezését jelentette volna. Ebből adódóan, további 5 évre meghosszabbították a piacvédelmi intézkedést.Fontos megjegyezni, hogy a kínai gyártók az említett vámok elkerülése érdekében Malajziában szerelik össze a termékeket, így erre az országra is kiterjesztették a korlátozásokat. Két olyan gyártó vállalat – amelyek igazoltan malajziaiak – mentesülnek az intézkedések alól, név szerint az SPI United és a Pantech Stainless and Alloy Industries.

Dömpingellenes vámok alakulása

Ország % Kína 30,7 – 64,9 Malajzia 64,9 Tajvan 5,1 – 12 Mi az a dömpingellenes vám?

Olyan adó vagy vám összege, amelyet olyan termékekre vagy szolgáltatásokra vetnek ki, amik enélkül a véd intézkedések nélkül nagy mennyiségben, olcsón kerülhetnek forgalomba az adott importáló országba. A fenti táblázatból is látható, hogy a magas százalékok által, a dömpingellenes vámot kiszabó közösség megfosztja az exportálót piaci előnyétől, ezáltal védve saját piacát.

Az Európai Parlament és a Tanács (EU) 2016/1036 Rendelete (2016. június 8.) “az Európai Unióban tagsággal nem rendelkező országokból érkező dömpingelt behozatallal szembeni védelemről” rendelet tartalmazza a dömpingellenes vámmal kapcsolatos összes információt.

Kérdése van vám témában? Keresse szakügyintéző kollégáinkat a KAPCSOLAT menüpontban.

-

Megjelentek az EPR rendszer működésének részletes szabályai!

A Magyar Közlöny 37. számában megjelent a Kormány 80/2023. (III.14.) Kormány rendelete a kiterjesztett gyártói felelősségi rendszer (EPR) működésének részletes szabályairól.

IDE kattintva tekinthető meg és tölthető le a rendelet.

Mint ismeretes, 2023. július 1-től bevezetésre kerül a kiterjesztett gyártói felelősségi rendszer, más néven EPR. A korábbi tervezetnek megfelelően, a gyártói (és külföldről forgalomba hozói) kötelezettség a hulladékhasznosításra az érintett termékek értékesítése után fog keletkezni. Negyedéves adatszolgáltatás és díjfizetési kötelezettséggel jár, előbbit a hulladékgazdálkodási hatóság felé, utóbbit a MOL felé kell rendezni. A hatóság részére történő adatszolgáltatást a termékdíjhoz hasonlóan, a tárgynegyedévet követő hónap 20-ig kell elvégezni. Az adatszolgáltatás alapján a MOL állítja ki a számlát a fizetendő gyártói felelősségi díjról, melyet a számla kézhezvételét követő 15 napon belül kell megfizetni.

Mint ahogy korábban is írtuk, a nagy részben kapcsolódó adattartalom miatt, az EPR-adatszolgáltatás elkészítését és benyújtását is vállalja igény esetén az AD Intrade and Services Kft.

A gyártóknak, egyéb kötelezetteknek a MOHU Zrt. rendszerében történő regisztrációjuk után az országos hulladékgazdálkodási hatósághoz kell benyújtaniuk a nyilvántartásba vételi kérelmüket. Mindazon szervezetnek regisztrálnia kell, amelyek 2023. február 28. napján a hulladékgazdálkodási intézményi résztevékenység körébe tartozó hulladékot termeltek. A MOHU Zrt. rendszerébe történő regisztrációt 2023. március 1. és 2023. április 30. között kell teljesíteni.

Ne feledje, az AD Intrade and Services Kft. készséggel áll meglévő és leendő ügyfelei segítségére, már a regisztrációs folyamat elvégzésében is. Honlapunk Kapcsolat fülére kattintva lépjen kapcsolatba környezetvédelmi termékdíj tanácsadó kollégánkkal.

-

A NAV 2023 évi ellenőrzési terve!

A Nemzeti Adó- és Vámhivatal (NAV) 2023-ra kockázatelemzésen alapuló módszerrel és a gazdasági trendekhez igazodva célzottan határozta meg az ellenőrzések irányait. A NAV az adókijátszásra specializálódott szektorokat és tevékenységi köröket a rendelkezésére álló adatvagyon és a nemzetközi információcserével érkező adatok folyamatos elemzésével azonosítja.

A jogkövető adózók továbbra is támogatásra számíthatnak a NAV-tól a kisebb hibák javításában. A szándékos adóelkerüléssel szemben ugyanakkor határozottan – a jogszabályokban biztosított eszköztárral – fellép a hivatal.

Kiemelt figyelmet kapnak az olyan veszélyeztetett ágazatok, mint az építőipar, a számítástechnikai termékek kereskedelme, a gépjármű- és gépjárműalkatrész-kereskedelem. Valamint, a zöldség- és gyümölcskereskedelem, az online értékesítés, valamint az „adózatlan” jövedéki termékek. Új szegmensek a NAV figyelmének fókuszában az étrendkiegészítőket, a tüzelőanyagot forgalmazók, a klímát értékesítők és -szerelők. Továbbá, a marketing-, reklám-, médiaszolgáltatás és filmgyártás területén tevékenykedők.

A foglalkoztatás jogszerűségének vizsgálata a NAV ellenőrzési portfóliójában évek óta prioritásként szerepel. A visszaéléseket a hivatal idén különösen a vagyonvédelmi és építőipari szektorban, a takarítással, valamint munkaerő-kölcsönzéssel foglalkozó vállalkozásoknál ellenőrzi.

A kiemelt és a legnagyobb adóteljesítményű adózók vizsgálata – a költségvetési bevételekre gyakorolt hatásuk miatt – 2023-ban is meghatározó jelentőségű. Ebben a körben a NAV a szokásos piaci árat megállapító határozatban foglaltak, a cégcsoporton belül gyártást végző veszteséges vagy igen alacsony nyereséget elérő adózók. Valamint, a kapcsolt vállalkozások közötti hitel- vagy más egyéb pénzügyi ügyletek transzferárszempontú ellenőrzésére koncentrál.

2023-ban a NAV támogató eljárással segíti a legkisebb vállalkozásokat, így a korábbi katások átállását az új adózási módokra. Az engedély nélkül tovább működők helyszíni ellenőrzésekre számíthatnak.

Továbbra is előtérben van az EU-ból és a harmadik országból behozott és itt forgalomba helyezett, új gépjárművek utáni regisztrációsadó- és áfafizetés ellenőrzése. Az e-kereskedelem térnyerésével a vámellenőrzések az importnál jelentkező alulértékelések feltárására. Továbbá, a közösségi és belföldi forgalomban tetten érhető áfakikerülésre, a vámérték valódiságára koncentrálnak. Idén is központi téma az importáruk termékbiztonsága, a hamis, veszélyes termékek kiszűrése. Folytatódik a csempészáruk illegális forgalmának visszaszorítása, valamint a hazai és nemzetközi jogszabályokban meghatározott korlátozások, tilalmak következetes érvényesítése.

A NAV honlapján az Adótraffipax rovatban továbbra is elérhetők a jogkövetési vizsgálatok, próbavásárlások tervezett helyszínei és időpontjai és a részletes, 2023-as ellenőrzési terv is.

Forrás: nav.gov.hu

-

Tájékoztatás az EU 10. szankciós csomaggal kapcsolatban!

2023. február 25-én kihirdetésre került az EU Hivatalos Lapjának L0591 számában az Oroszországgal kapcsolatos 10. szankciós csomag. A szankciókat tartalmazó tanácsi rendelet IDE KATTINTVA érhető el.

A 10. szankciós csomag vámhatósági folyamatait is érintő elemei az alábbiak, összegezve:

1., Az EU-ból kivitt, a 833/2014/EU rendelet 2. cikke szerinti kettős felhasználású termékek Oroszország területén keresztül történő átszállítása (tranzit) tilos (2023/427/EU rendelet 1. cikk 2. pont). A tilalom nem vonatkozik a meghatározott célokra (pl. humanitárius, egészségügyi, orvosi, szoftverfrissítés) szánt termékek tranzitjára. Ugyanakkor ebben az esetben a kettős felhasználású termékek forgalmára irányadó 2021/821/EU rendelet szerint engedélyre lesz szükség. Az illetékes hatóságok (hazánkban Budapest Főváros Kormányhivatala) meghatározott felhasználásra (pl. atomenergia polgári felhasználása, tengerészet) szánt kettős felhasználású termékek esetében engedélyezheti az Oroszország területén történő tranzit szállítást.

2., Az EU-ból kivitt tűzfegyverek, tűzfegyverdarabok, alapvető alkotóelemeik és lőszereik Oroszországon keresztül történő átszállítása is tilos (2023/427/EU rendelet 1. cikk 3. pont). Eddig csak az Oroszországba irányuló kivitel volt tiltott a 833/2014/EU rendelet 2aa. cikke szerint.

3., A 833/2014/EU rendelet 3c. cikke szerinti, a XI. melléklet (légi járművek és alkatrészeik) új „D” részében vámtarifaszám szerint szereplő áruk Oroszországba történő kivitele tilos (2023/427/EU rendelet 1. cikk 4. pont). Ugyanakkor a kiviteli tilalom nem vonatkozik az új „D” részben szereplő áruk esetében a 2023. február 26. előtt megkötött szerződések vagy az ilyen szerződések teljesítéséhez szükséges járulékos szerződések 2023. március 27-ig történő teljesítésére.

4., A 833/2014/EU rendelet 3i. cikke szerinti, a XXI. melléklet (Oroszországnak jelentős bevételeket generáló és ezáltal lehetővé teszik számára az ukrajnai helyzetet destabilizáló intézkedések meghozatalát biztosító termékek) új „C” részében szereplő áruk Oroszországból történő behozatala tilos (2023/427/EU rendelet 1. cikk 6. pont). Ugyanakkor a tilalmak nem vonatkoznak az új „C” részben szereplő áruk esetében a 2023. február 26. előtt megkötött szerződések vagy az ilyen szerződések teljesítéséhez szükséges járulékos szerződések 2023. május 27-ig történő teljesítésére. A behozatali tilalom 2023. június 30-ig nem vonatkozik a „C” részben feltüntetett 2803 és 4002 KN kód alá sorolt árukra, mivel e termékek Oroszországból történő behozatalára, vásárlására vagy szállítására a jelzett időpontig behozatali mennyiségi kontingenst vezettek be, amelyekre a 2447/2015/EU rendelet 49-54. cikkei irányadók.

5., A 833/2014/EU rendelet 3k. cikke szerinti, a XXIII. melléklet (Oroszország ipari kapacitásainak fejlesztéséhez felhasználható áruk) új „C” részében szereplő áruk Oroszországba történő kivitele tilos (2023/427/EU rendelet 1. cikk 7. pont). A kiviteli tilalom nem vonatkozik az új „C” részben szereplő áruk esetében a 2023. február 26. előtt megkötött szerződések vagy az ilyen szerződések teljesítéséhez szükséges járulékos szerződések 2023. március 27-ig történő teljesítésére. Az átmeneti mentesség nem vonatkozik a „C” részben szereplő 7208 25, a 7208 90, a 7209 25, a 7209 28 és a 7219 24 vámtarifaszámok alá tartozó termékekre. A XXIII. melléklet „C” részében szereplő termékek kivitele, eladása, szállítása, átadása engedélyezhető, ha e termékekre a repüléstudományt érintő iparban felhasznált titántermékek előállításához van szükség.

6., Módosultak a XXIII. mellékletben szereplő áruk engedély alapján realizálható kivitelének szabályai. Már csak a 8417 20 vámtarifaszám alá tartozó áruk eladása, szállítása, kivitele engedélyezhető, ha ezekre az árukra személyes háztartási használat céljából van szükség (korábban 8419 81 80 és a 8438 10 10 vámtarifaszám alá tartozó áruk háztartási célú felhasználásra történő kivitele is engedélyezhető volt).

7., Az új 12e. cikk alapján a vámhatóságok az EU-ba már behozott, behozatali tilalom hatálya alatt álló árukat kiadhatják az UVK 5. cikk 26. pontja alapján, ha azokat az UVK 134. cikkével összhangban vám elé állították a behozatali tilalom hatálybalépése vagy alkalmazásának időpontja előtt, attól függően, hogy melyik a későbbi időpont (2023/427/EU rendelet 1. cikk 15. pont). A vámhatóság az árukat nem adhatja ki, ha alapos a gyanú a szankciók megkerülésére. Ilyen esetben az az érintett áruk Oroszországba történő újrakivitelét nem lehet elvégezni. Az ilyen árukkal kapcsolatos kifizetéseknek összhangban kell lenniük a 833/2014/EU rendeletben és a 269/2014/EU rendeletben írtakkal és azok célkitűzéseivel. Az EU területén tartózkodó és 2023. február 26. előtt az EU-ba behozott, vám elé állított, a 833/2014/EU rendelet alapján visszatartott árukat vámhatóság az előzőek szerint meghatározott feltételek alapján kiadhatják. Az előző feltételek miatt a tilalom hatálya alá nem tartozó áruk UVK szerinti átengedéséhez szükséges valamennyi eljárási lépést engedélyezni kell.Mellékletek módosulása:

1., A 833/2014/EU rendelet VII. melléklete módosult, a kiviteli tilalom alá tartozó termékek köre bővült. Amelyek hozzájárulhatnak Oroszország katonai és technológiai megerősítéséhez, vagy a védelmi és biztonsági ágazat fejlesztéséhez. A VII. melléklet „A” részében áruleírás szerint feltüntetett minden termékkategóriát (I-X.) érinti a változás. Például; az elektronika, számítógépek, távközlés, információbiztonság, szenzorok és lézerek, navigáció és repülőelektronika, tengerészet, légtér és hajtórendszerek, vegyes termékek, különleges anyagok és kapcsolódó berendezések, anyagfeldolgozás területeit. Továbbá a VII. melléklet „B” részében vámtarifaszámok szerint feltüntetett termékek köre olyan termékekkel bővült.

Ilyenek a kapcsolótáblák, panelek, konzolok, amelyek több 8535 vagy 8536 vámtarifaszám alá tartozó készülékkel felszereltek. Elektromos-vezérlésre vagy villamosenergia elosztásra, televíziós kamerák, egyéb optikai műszerek és hőmérsékletmérők, antennák, egyéb fix kondenzátorok.2., A 833/2014/EU rendelet XI. mellékletében vámtarifaszám szerint szereplő termékek köre módosult, a melléklet új „D” résszel bővült. Az új „D” részben többek között a sugárhajtású gázturbina, légcsavaros gázturbina, ezek alkatrészei szerepelnek.

3., A 833/2014/EU rendelet XXI. mellékletében vámtarifaszám szerint szereplő termékek köre módosult, a melléklet új „C” résszel bővült. Az új „C” részben többek között; a vazelin, a paraffinviasz, az ásványolajkoksz, az ásványolajbitumen, a természetes bitumen és aszfalt, a szén, a szintetikus és a természetes gumi termékek szerepelnek.

4., A 833/2014/EU rendelet XXIII. mellékletében vámtarifaszám szerint szereplő áruk köre módosult, a melléklet új „C” résszel bővült. Az új „C” részben többek között; a gipsz, a növények hagymái, a 27-29. árucsoportba sorolt vegyi anyagok, festékek és lakkok, kenőanyagok, műanyag, gumi és fatermékek, papíráruk, vas és acéláruk, műszerek, elektromos gépek, berendezések szerepelnek.

Forrás: VJASZSZ

Vámszakmai, termékdíj és Intrastat kérdésekben is állunk rendelkezésükre a következő elérhetőségeken. KAPCSOLAT

-

30 éves a VJASZSZ

A VJASZSZ 1993. februárjában alakult, akkor még Vámügynökségek és Vámközreműködők Magyarországi Szövetsége névvel.

Egyeztetések sora után Dr. Berényi János elnök és Bók Mihály főtitkár, illetve Arnold Mihály a VPOP vezetőjének támogatásával 52 taggal jött létre a szövetség.

Később, a mai és érvényben lévő név a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége, röviden VJASZSZ lett.A VJASZSZ alapelve, hogy a NAV eredményes szakmai támogatója és megbízható partnere legyen.

A szövetség mottója: Megbízhatóság, Nyitottság, Párbeszéd, Biztonság.A VJASZSZ honlapján elérhető köszöntő tanúsítja, a szövetség az elmúlt 30 évben sikeres utat tudhat maga mögött.

- Jelenleg mintegy 190 gazdálkodónak képviseli az érdekeit.

- Pénzügyminisztérium által akkreditált vámtanácsadói hatósági képzést folytat, évente két alkalommal pedig kreditpontos továbbképzést.

- Szakmai rendezvények és konferenciák szervezője és résztvevője.

- Partneri viszony más szervezetekkel, hatóságokkal, kamarákkal. (NAV, NAK, NÉBIH, HOSZ)

- Együttműködés török és szerb szervezetekkel, hamarosan pedig bolgár és macedón megállapodás várható.

Büszkék vagyunk rá, hogy a VJASZSZ tisztségviselői között tudhatjuk az Az AD Intrade and Services Kft. ügyvezetőjét, Dr. Sándor Jánost, aki Nemzetközi Bizottság Elnöke.

-

Együttműködési megállapodást kötött a VJASZSZ és a szerbiai NA!

2023.01.24-én a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége valamint a szerbiai Vámügynökségek és Vámügynökök Nemzeti Szövetsége együttműködési megállapodást írt alá.

Cégünk ügyvezetője, Dr. Sándor János, aki a VJASZSZ Nemzetközi Bizottságának Elnöke is, szintén részt vett az aláírási ceremónián.

A találkozónak a NAV Csanád-Csongrád Megyei Adó- és Vámigazgatóságának épületet adott helyet.

Ünnepélyes keretek között írták alá a megállapodást a VJASZSZ részéről Dr. Berényi János, illetve az NA részéről Slavoljub Jevtić elnök urak. A résztvevő felek közös célja a szövetségek közötti szakmai együttműködés erősítése, az üzleti és szakmai ismeretek kölcsönös bővítése. A jövőben, amennyiben igény mutatkozik, közös szakmai fórumokat és konferenciákat szerveznek.A NAV részéről Tóth Gábor Vám Főosztályvezető-helyettes úr és Dr. Makó András Igazgató úr biztosította a résztvevő feleket támogatásukról.

Az együttműködés egyik lényeges tartalmi elemei az alábbiak.

- adóbevételek növelése

- munkahelyek megtartása

- határátlépések gyorsítása

- jogkövető magatartás erősítése

Mindezt úgy, hogy az aláíró felek által képviselt vállalkozói réteg versenyhelyzetét erősítik országtól függetlenül.

További képeket IDE kattintva talál az eseményről.

Vámszakmai kérdésekben ITT találja az AD Intrade and Services Kft. elérhetőségeit.

-

MOHU a hulladékgazdálkodási koncesszióért felelős cég neve

A Mol bejelentette, hogy Mol Hulladékgazdálkodási Zrt. (MOHU) lesz annak a vállalatnak a neve, amely elnyerte 35 évre szóló, évi 4-5 millió tonna hulladék kezelésére vonatkozó magyarországi hulladékkoncessziót.

Az olajtársaság az elkövetkező 10 évben mintegy 185 milliárd forint értékben hajt végre beruházásokat. Öt év alatt felépít egy új, évente minimum 100 ezer tonna települési szilárd hulladék energetikai hasznosítására alkalmas létesítményt.

A MOHU, 2040-ig a hazai települési hulladék jelenlegi, 32%-os újrahasznosítási aránya eléri a 65 százalékot. A hulladéklerakókba kerülő hulladék arányát pedig 10 %-ra csökkenti a jelenlegi 50 %-ról.

A Mol jelenleg is évi 100-120 ezer tonna saját hulladék sorsáról gondoskodik. A MOHU évente mintegy 5 millió tonna lakossági, intézményi, vállalati, vegyes és elkülönített hulladék begyűjtésének és kezelésének megszervezésért fog felelni.

A közleményben Világi Oszkár, a Mol-csoport vezérigazgató-helyettese kifejtette: a cél a versenyképes, fenntartható, transzparens hulladékgazdálkodás, amely elsősorban alapanyagként tekint a hulladékra. A tevékenység illeszkedik a Mol stratégiájába, amelyben azt tűzte ki célul, hogy a régió körforgásos gazdaságának vezető szereplője lesz.

A MOHU székhelye Budapesten, a Galvani utcában lesz, és a tervek szerint a jövőben több száz alkalmazottat foglalkoztat majd. A társaság élén Pethő Zsolt vezérigazgató áll, aki 1998 óta a Mol-csoportnál dolgozik. Korábban a Mol Petrolkémia jogelőd, a TVK Nyrt. vezérigazgatója volt, később a Molon belül a kereskedelem és optimalizálás divízió igazgatói pozícióját töltötte be.

Az AD Intrade and Services Kft. honlapján IDE kattintva talál részletes tájékoztatást, amely tartalmazza a hulladék-, termékdíj-, fémtörvény változásait.Az említett törvények változását a Magyar Közlöny 2022. évi 2011. számában, ITT tekintheti meg teljes terjedelmében.

-

Változik a hulladék-, termékdíj-, fémtörvény!

A Magyar Közlöny 211. számában megjelent a 2022. évi LXXVI. törvény, a hulladékgazdálkodással összefüggő egyes törvények módosításáról. A törvény többek között tartalmazza a termékdíj és a fémtörvény szabályainak módosítását is.

A Magyar Közlöny 2022. évi 2011. számát ITT tekintheti meg teljes terjedelmében.

A hulladékgazdálkodás, fémkereskedelem és termékdíj törvények változását tartalmazó részét alább láthatja.

Környezetvédelmi termékdíjjal kapcsolatos kérdés esetén keresse kollégáinkat IDE kattintva!

-

Kellemes ünnepeket kíván az AD Intrade and Services Kft.

Kedves Partnereink!

Köszönjük egész éves bizalmukat és a sikeres együttműködést, társaságunk nevében kívánunk békés, boldog karácsonyt és eredményekben gazdag boldog új esztendőt.

A 2023-as évben is várjuk leendő és meglévő megbízóink megkeresését, legyen szó bármely általunk kínált szolgáltatással kapcsolatosan.

-

Kihirdetésre került a 9. szankciós csomag!

-

Soproni Vámszakmai Napok és Üzletember Találkozó

Idén 37. alkalommal került megrendezésre a nagy hagyományokkal bíró Soproni Vámszakmai Napok és Üzletember Találkozó, ahol az AD Intrade and Services Kft. részéről; Dr. Sándor János, Kádár Tibor és Varga László képviselte vállalatunkat.

A konferencia témakörei:

- Gazdaságunkat, költségvetésünket és versenyképességünket befolyásoló tényezők

- A NAV szervezeti változása, stratégiai céljai és feladatai

- A vámellenőrzések irányai és tapasztalatai

- Adótörvények jövő évi változásai

- A 2023. évi jövedéki szabályozás változásai

- Adószakmai ellenőrzések irányai és tapasztalatai

- BiReg információk és tapasztalatok

- A hulladékgazdálkodás változásai

- Vámjogszabály változások, 2023-ban bevezetésre kerülő új váminformatikai rendszerek

- Környezetvédelmi termékdíj várható változásai

- A képviseleti nyilvántartás (EGYKE) és az új NAV ügyfélportál

Forrás: VJASZSZ

-

Közzétették a 2023. évi Kombinált Nómenklatúrát

2022. szeptember 20-án megjelent A BIZOTTSÁG (EU) 2022/1998 VÉGREHAJTÁSI RENDELETE.

Ez tartalmazza a vám- és a statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló 2658/87/EGK tanácsi rendelet I. mellékletének módosítását. -

A NAV közzétette a 2023. évben alkalmazandó vám- és adómentes értékhatárokat

A vámmentességek közösségi rendszerének létrehozásáról szóló 1186/2009/EK tanácsi rendeletben (a továbbiakban: vámmentességi rendelet), illetve az utasok személyi poggyászában importált termékek általános forgalmi adó és jövedéki adó mentességéről szóló 2008. évi LXVIII. törvényben (a továbbiakban: utasforgalmi törvény), valamint az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: ÁFA törvény) 99. § (1) bekezdés a) pontjában EUR összegben meghatározott vám- és adómentességi értékhatárok aktuális forintösszegei a 2023. január 1. és 2023. december 31. közötti időintervallumban az alábbiak szerint alakulnak.

1. A 2017. évi CLII. Vámtörvény 138. § (2) bekezdése alapján a Hivatalos Lap 2022. október 3-án megjelent C381 számában feltüntetett euró-átváltási árfolyam (424,86 HUF/EUR) figyelembevételével –a vámmentességi rendelet szerinti értékhatárok:

Jogcím EUR HUF a) 12. cikk (2) bekezdés – házasságkötés alkalmából behozott árucikkek: 1 000 425 000 b) 23. cikk (2) bekezdés – elhanyagolható értékű küldemények (behozatal): 150 64 000 c) 26. cikk (1) bekezdés – magánszemély által magánszemélynek küldött küldemények: 45 19 000 d) 114. cikk – elhanyagolható értékű küldemények (kivitel): 10 4 000 2. Az 1. pontban szereplő forint összegek, a vámmentességi rendelet 127. cikke, valamint a VA 48. cikk (3) bekezdése alapján, illetve a Vámtörvény 138. § (2) és (3) bekezdéseiben foglaltak figyelembevételével kerültek meghatározásra.

3. Utasforgalmi törvény szerinti értékhatárok

(az utasforgalmi törvény 8. § alapján alkalmazott, tárgynaptári évet megelőző év október hónapjának első munkanapja – 2022. október 3. – szerinti árfolyam: 422,51 HUF/EUR):Jogcím EUR HUF 5. § (1) bekezdés – nem légi utas 300 127 000 5. § (2) bekezdés – légi utas 430 182 000 5. § (3) bekezdés – 15. életévet be nem töltött utas 150 63 000 4. ÁFA törvény szerinti értékhatárok

(az ÁFA törvény 256. § (2) bekezdése alapján a tárgy naptári évet megelőző év október hónapjának első munkanapján – 2022. október 3. – alkalmazott árfolyam: 422,51HUF/EUR):Jogcím EUR HUF § (1) bekezdés a) pont – külföldi utas adómentessége 175 74 000 5. A tájékoztatás 2023. január 1-jétől 2023. december 31-éig érvényes.

-

Az orosz-ukrán háborúval összefüggésben elrendelt uniós szankciók

Az orosz-ukrán konfliktus miatt az Európai Unió Tanácsa 2022. október 7-ei hatállyal elfogadta a nyolcadik szankciós csomagot Oroszországgal szemben. A vámhatósági feladatellátást alapvetően az ukrajnai helyzetet destabilizáló orosz intézkedések miatt hozott korlátozó intézkedésekről szóló 2022/1904/EU tanácsi rendelet érinti. Szintén érinti a vámhatósági tevékenységet az Ukrajna donyecki és luhanszki régiói nem kormányzati ellenőrzés alatt álló területeinek elismerése. Illetve, az orosz fegyveres erőknek az említett térségbe vezénylése miatti korlátozó intézkedésekről szóló (EU) 2022/263 rendelet módosításáról szóló 2022/1903/EU tanácsi rendelet. A 2022/1904/EU rendelet és a 2022/1903/EU rendelet vámhatósági ellenőrzésekkel összefüggő rendelkezései a következők.

Részletes tájékoztatás ezen a linken található, ahol az alábbi pontok szerint vannak csoportosítva az információk.

- Oroszországgal szemben elrendelt szankciók

- Belarusszal szemben elrendelt szankciók

- Ukrajna Luhanszk és Donyeck régióival kapcsolatban elrendelt szankciók

- A szankciókat tartalmazó rendeletek

- Hasznos információk, linkek

- Háttéranyagok, segédletek

Forrás: https://nav.gov.hu/

-

Úton az új, nemzeti elektronikus importrendszer!

Az Uniós Vámkódex előírja, hogy a vámhatóságok között, illetve a gazdálkodók és a vámhatóságok között minden információcsere és az adatok tárolása is elektronikus adatfeldolgozással történjen. Az ehhez fejlesztendő elektronikus rendszereket és a rendelkezésre álló határidőket az Uniós Vámkódex munkaprogramja tartalmazza. A nemzeti importrendszer korszerűsítését – Magyarországon ez a rendszer jelenleg a CDPS – 2022. december 31-ig kell elvégezniük a tagállamoknak.

Magyarország derogációs kérelmet nyújtott be az Európai Bizottságnak, hogy hat hónappal, azaz 2023. július 1-jéig elhalaszthassa az új nemzeti importrendszer kötelező bevezetését. E szerint a gazdálkodóknak ebben az időszakban lehetőségük lehet arra, hogy az általuk választott módon – azaz mind a jelenlegi, mind az új adatformátumban – benyújthassák behozatali árunyilatkozataikat a jelenlegi, illetve az új váminformatikai rendszerbe (azaz a CDPS-be vagy az új eVÁM-modulba). A kérelmet az Európai Bizottság jelenleg vizsgálja.

A nemzeti importrendszer korszerűsítésének egyik legfontosabb eleme az átállás az Uniós Vámkódexhez kapcsolódó rendeletek. Vagyis a felhatalmazáson alapuló jogi aktus és végrehajtási aktus – UVK-FJA és UVK-VA B. melléklete szerinti adatkövetelményekre.

Az átálláshoz szükséges technikai információk elérhetők az openkkk.nav.gov.hu portálon.

Az eddig a NAV-hoz érkezett szakmai és informatikai kérdésekre adott válaszok az alábbi dokumentumokban olvashatók. Ezeket a NAV folyamatosan bővíti újabb kérdésekkel és válaszokkal.

-

VJASZSZ és IGMD munkamegbeszélés

2022. szeptemberében baráti munkamegbeszélésen vettek részt a VJASZSZ és az IGMD képviselői. A Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége (VJASZSZ) részéről:

- dr. Berényi János elnök,

- Szepesi Sándor főtitkár,

- Kovács Ákos elnökségi tag,

- valamint Dr. Sándor János nemzetközi bizottság elnöke vettek részt.

Az Isztambuli Vámügynöki Szövetség (IGMD – Istanbul Gümrük Müsavirleri Dernegi) részéről többek között:

- Serdar KESKIN elnök,

- Ridvan HALILOGLU alelnök vettek részt.

A jövőbeni együttműködés a cél

A megbeszélésen tartalmazta, hogy létre kell hozni egy közös munkacsoportot, mely a szövetségek tagjaiból épül fel.

Tanácsadást biztosítanak a felek egymásnak, a napi vámkezelési problémák megoldásában, a határ menti tranzitproblémákat megoldó ötletekről, a kétoldalú vámkérdésekről (áruk besorolása, származási bizonyítvány, vámkódok, vámérték).

Információ és ötletcsere a vámhivatalról és azok földrajzi helyéről Törökországban és Magyarországon, a korszerűsített vámeljárásokról, módszerekről, garanciákról. -

A HEPA szervezésében megrendezésre került a “Törökország, Eurázsia kapuja” elnevezésű rendezvény

A HEPA, vagyis a Magyar Exportfejlesztési Ügynökség 2022. Szeptemberében megrendezte a “Törökország, Eurázsia kapuja – szállítási láncok, nearshoring, export, kifektetés” elnevezésű, színvonalas és progresszív rendezvényét.

A jeles alkalmon többek között részt vett a VJASZSZ részéről; Bók Mihály Főtanácsadó, Kovács Ákos Elnökségi tag, illetve mint szakértő, Dr. Sándor János a Nemzetközi Bizottság Elnöke.

A regisztrációt és az ebédet követően az alábbi előadásokat tekinthették meg a résztvevők.

- A török gazdaság aktuális helyzete és kilátásai

- Hogyan üzleteljünk Törökországban? Export és kifektetési lehetőségek

- HEPA Turkey, a kulcs a sikeres üzletkötéshez Törökországban

Fentieken túl természetesen lehetőség volt kérdezz-felelek és egyéni egyeztetésekre is.

-

Véleményt vár a NAV

Ismét online fejlesztői platformon kéri a felhasználók véleményét a Nemzeti Adó- és Vámhivatal(NAV). Ezúttal a könyvelőprogramok és az eÁFA-bevallás összekapcsolására kidolgozott terv véleményezhető.

Ismét online fejlesztői platformon kéri a felhasználók véleményét a Nemzeti Adó- és Vámhivatal(NAV). Ezúttal a könyvelőprogramok és az eÁFA-bevallás összekapcsolására kidolgozott terv véleményezhető.

A magyar közigazgatásban a NAV az elsők között szólította meg a GitHub közönségét, hogy egyes informatikai fejlesztésekről még jóval a bevezetés előtt mondjanak véleményt. 2022 szeptemberében a NAV ismét a legismertebb online fejlesztői platformon, a GitHubon gyűjti az észrevételeket és javaslatokat.

A könyvelőprogramok és az egyes NAV-rendszerek összekapcsolásáról szóló koncepció céljai a következők. Elsősorban, a felhasználók könnyebben érjék el az adóhivatali rendszerek számukra hozzáférhető adatait. Továbbá, a könyvelőprogramok adatainak továbbításával kiváltható legyen a jelenlegi, űrlapalapú áfabevallás.

A gép–gép kapcsolaton keresztüli áfabevallás célja, hogy az adózók a bevalláselkészítéséhez hasznosítható adatokat a saját ügyviteli rendszereikbe tudják importálni. Illetve, a bevallást akár gép–gép kapcsolattal beadhassák, amit az adózók és a NAV egyidejűleg áfaanalitikaként is felhasználhatnak.

Ezzel egyszerűsödne a vállalkozások, könyvelők számára az áfabevallás kitöltése, annak ellenőrzése, és kevesebb lenne az adminisztrációs teendő.A NAV most is fontosnak tartja, hogy a koncepcióba beépítse a hasznos felhasználói javaslatokat, ezért a tervezetet mindenki számára hozzáférhetővé teszi a legismertebb fejlesztői platformon, a GitHub felületén.

2022. szeptember 30-ig van lehetőség a vállalkozások, informatikai fejlesztők, könyvelők, adótanácsadók hozzászólására a GitHub-on létrehozott önálló fórumtémákhoz.

A felhasználók kérdéseik nyomán válaszra is számíthatnak ezen a felületen. -

Dr. Sándor János is tartott előadást a Tolcsvai Borszakmai Napon

Dr. Sándor János is tartott előadást a Tolcsvai Borszakmai Napon

A Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége, valamint Tolcsva Község Önkormányzata által 2022. Májusában megrendezésre került a Tolcsvai Borszakmai Nap.

A nemes eseményen az AD Intrade and Services Kft. ügyvezető tulajdonosa, Dr. Sándor János is előadást tartott, melynek témája a borkülkereskedelem volt.Nem mellesleg, János a VJASZSZ-nál eltöltött 28 év vezetői tagság után, a jövőben a nemzetközi bizottság elnöki tisztségét tölti be.

Az előadás anyaga megtekinthető ITT.