-

Részvételünk a Magyar-Török Kulturális Évad nyitógáláján

Tulajdonos-ügyvezetőnk, dr. Sándor János, a VJASZSZ Nemzetközi Bizottságának elnöke az elmúlt években a török társszövetségekkel megkötött együttműködési szerződés alapján végzett vámszakmai munkájának elismeréseként meghívást kapott a Magyar-Török Kulturális Évad nyitó gálájára, ahol díszvendég volt Orbán Viktor miniszterelnök úr, Novák Katalin köztársasági elnökasszony és Recep Tayyip Erdogan úr, a Török Köztársaság elnöke is.

Magyarország és Törökország diplomáciai kapcsolatfelvételének 100. évfordulója alkalmából indult a kulturális évad, mely kapcsán a török elnök, Recep Tayyip Erdogan Budapesten töltött egy napot. A 2024-es Magyar-Török Kulturális Évadot megnyitó gálaestre a MÜPA-ban került sor 2023. december 18-án.

A műsorban többek között magyar és török szólisták működnek közre, valamint a Magyar Állami Népi Együttes zenekara és tánckara, a Magyar Állami Operaház Zenekara, illetve a Török Kulturális és Turisztikai Minisztérium Ankara Állami Modern Táncegyüttese is fellép. Kerengő dervisek, csángó énekek, janicsár- és hajdútáncok, nagyzenekari művek és operarészletek kelnek életre a gála keretében – olvasható a közleményben.

A Magyar Állami Operaház Zenekarát Fekete-Kovács Kornél, a Modern Art Orchestra vezetője vezényli. Valamint Cemi’i Can Deliorman, a Török Köztársaság Elnöki Szimfonikus Zenekarának zenei igazgatója és vezető karmestere.

A rendező Káel Csaba Kossuth- és Nádasdy Kálmán-díjas filmrendező, a Müpa vezérigazgatója. A koreográfusok Mihályi Gábor és Soner Sati – írták.

-

Sikeres volt a Soproni Vámszakmai Napok, rengeteg hasznos információt kaptunk! 2024.01.01-én indul a DRS rendszer, olvass tovább a részletekért.

A novemberben megrendezett Soproni Vámszakmai Napok és Üzletember Találkozón számos érdekes előadáson vehettek részt a megjelentek. Az AD Intrade and Services Kft. részéről ügyvezetőnk, Dr. Sándor János a VJASZSZ Nemzetközi Bizottság Elnöke is részt vett.

Réthelyi Ádám Gergő, a MOHU Üzletfejlesztési szenior szakértőjének előadásából számos hasznos információt tudhattunk meg a 2024. január 1-én induló Kötelező visszaváltási rendszerről (DRS). A rendszer lényege, hogy az úgynevezett egyutas italos termékcsomagolások döntő többsége betétdíjas lesz. A fogyasztók ezt a betétdíjat úgy kaphatják vissza, ha az ilyen italcsomagolásokat visszajuttatják az üzletekbe. Ezzel valósulhat meg a körforgásos gazdálkodás, vagyis az újra használat, újra feldolgozás, a cél a nulla hulladék termelés.

A 450/2023. (X.4.) Kormány rendelet tartalmazza a visszaváltási díj megállapításának és alkalmazásának, valamint a visszaváltási díjas termékek forgalmazásának részletes szabályait.

Minden, a kötelezően visszaváltási díjas rendszer (DRS) hatálya alá első fogyasztói, közvetlen csomagolást regisztrálni kell, így minden olyan italterméket, amely:

- műanyag, fém, üveg alapanyagú,

- 0,1-3 liter közötti űrtartalmú,

- egyutas (nem újrahasználható),

- többutas (újrahasználható).

Kivételt képeznek a tej és tejalapú italtermékek, ezeknél higiéniai okok miatt nem alkalmazzák a DRS rendszert. Visszaváltási módozat lehet gépi vagy kézi, visszatérítési mód pedig utalvány, azonnali megtérítés, jótékonysági felajánlás. További információk a MOHU oldalán is található IDE kattintva.

A DRS rendszert az Európai Unió hozta létre, mely az EPR (Kiterjesztett gyártói felelősségi rendszer) része. 2029-től minden olyan tagállamnak be kell vezetnie, ahol 90% alatt van a visszagyűjtési arány. A DRS rendszer is arra hivatott, hogy a növekvő környezeti terhelést csökkentsük, növelve a fogyasztók motivációját, hogy a palackokat összegyűjtsék és visszaváltsák.

Ne feledjék az AD Intrade and Services Kft. segítséget nyújt Környezetvédelmi termékdíj, EPR, Intrastat valamint vám szakterületen is, keresse kollégáinkat bátran!

-

2024-ben nem emelkednek az EPR díjak!

Lantos Csaba energiaügyi miniszter döntése értelmében a kiterjesztett gyártói felelősségi díjak mértéke a 2024. évben nem emelkedik – olvasható a tárca közleményében. A döntés meg is jelent a csütörtök esti Magyar Közlönyben. Az energiaügyi minisztérium tájékoztatásából az is kiolvasható, hogy a kötelező visszaváltás rendszere januártól mégis elindul.

Hazánkban július 1-jétől a koncessziós szerződés alapján a MOHU MOL Hulladékgazdálkodási Zrt. végzi a hulladékgazdálkodási feladatok egy részét. Ezzel együtt a brüsszeli irányelveknek és elvárásoknak megfelelően létrejött az új kiterjesztett gyártói felelősségi rendszer is. Amiben a szennyezők többet fizetnek a hulladékaik elszállításáért, kezeléséért, megsemmisítéséért és újrafelhasználásáért. Ez arra ösztönzi a gyártókat, hogy kevesebb hulladékot képezzenek, több legyen az újrahasznosított termék és csomagolóanyag. Illetve környezetbarát anyagokat használjanak – olvasható az Energiaügyi Minisztérium csütörtök késő este kiadott közleményében.

A szabályozás a csomagolásokat, egyes egyszer használatos és egyéb műanyagtermékeket, az elektromos és elektronikus berendezéseket, az elemeket és akkumulátorokat, a gépjárműveket, a gumiabroncsokat, az irodai és reklámhordozó papírokat, a sütőolajat és -zsírt, bizonyos textiltermékeket, valamint a fabútorokat érinti. A díjfizetési kötelezettség a körforgásos termék gyártó általi forgalomba hozatalával keletkezik, és a díjat a gyártónak negyedévente kell megfizetnie a termék mennyisége után a koncessziós társaság által kiállított számla alapján – emlékeztet a tárca.

A gyártók által fizetendő kiterjesztett gyártói felelősségi díjat a MEKH javaslata alapján az energiaügyi miniszter rendeletben határozza meg. Lantos Csaba energiaügyi miniszter döntése szerint a jövő évben változatlan marad a környezetszennyező termékek gyártói által fizetendő díjak mértéke, így azt az érintett gyártóknak – a 8/2023. (VI. 2.) EM rendeletben foglaltakkal azonos mértékben – szükséges majd teljesíteni.

Az erről szóló rendelet a csütörtöki közlönyben jelent meg, “az energiaügyi miniszter 23/2023. (XI. 30.) EM rendelete a hulladékgazdálkodási intézményi résztevékenység ellátásával összefüggő díjak, a díjalkalmazási feltételek, valamint a díjmegfizetés rendjének 2024. évi megállapításáról” címmel. A részletes díjtételeket a rendelethez csatolt mellékéletek tartalmazzák.

Kötelező visszaváltás

A minisztériumi tájékoztató azt is részletezi, hogy a kötelező visszaváltási díjas termékek – például az italos üvegek, üdítős palackok – gyártói 2023. december 31-ig a kiterjesztett gyártói felelősségi rendszerrel érintettek. Az új évtől azonban a kötelező visszaváltási díjas rendszer hatálya alá tartoznak majd. Ennek megfelelően 2024. január 1-től a kötelező visszaváltási díjas rendszerben a 2023. évi kiterjesztett gyártói felelősségi díj mértékével megegyező szolgáltatási díjon felül csak egy csekély mértékű csatlakozási díjat kell megfizetniük.

A minisztériumi közlemény azt erősíti meg, hogy a kötelező visszaváltási rendszer jövő év januárjától elindul.

Ezzel szemben szerdán az a hír jelent meg Áder János korábbi köztársasági elnök, a Kék Bolygó Klímavédelmi Alapítvány kuratóriumi elnökének nyilatkozata alapján, hogy január elseje helyett július 1-étől lesznek kötelesek feltüntetni a gyártók a visszaváltáshoz szükséges kódokat a PET-palackokon, az alumínium és üveg italospalackokon. A volt köztársasági elnök szerint a gyártók akadályozzák a betétdíj bevezetését, ezért csúszik fél évet a bevezetés.

Ne feledjék, az AD Intrade and Services Kft. EPR, KVTD és VÁM szakterületen is az Önök rendelkezésére áll!

Forrás: Portfolio

-

Törvényjavaslat, mely korlátozza a közvetett vámjogi képviselet alkalmazását!

Dr. Semjén Zsolt, miniszterelnök-helyettes T/5893. irományszámmal, Az egyes adótörvények módosításáról címmel törvényjavaslatot nyújtott be.

Adólevonási jog közvetett vámjogi képviselőn keresztül történő gyakorlására vonatkozó szabályok szigorítását tartalmazza a törvényjavaslat.

Az Áfa-törvény rendelkezései értelmében az importáló helyett, annak közvetett vámjogi képviselője is gyakorolhatja a termék importjához kapcsolódó, előzetesen felszámított adó levonását. Abban az esetben, ha az importálót az adólevonási jog keletkezésekor és azt követően az adólevonási jog korlátozás nélkül megilleti. Valamint, amennyiben erről az importáló nyilatkozik a közvetett vámjogi képviselőjének.

A javaslat értelmében 2024. 01.01-jétől további szigorú kritériumoknak kellene teljesülnie ahhoz, hogy a közvetett vámjogi képviselő gyakorolhassa az adólevonási jogot:

- az importálónak a levonási jog keletkezésekor megbízható adózónak kell minősülnie,

- az importáló cégnyilvántartásba vételének és a levonási jogának keletkezése között legalább három évnek el kell telnie,

- az importáló mérlegfőösszegének az utolsó két lezárt év tekintetében évenként legalább 50 millió forintnak kell lennie, illetve

- az importálónak a levonási jog keletkezésének időpontját magába foglaló adó-megállapítási időszak során havi bevallásra kötelezett adóalanynak kell minősülnie.

A fentieken túl a javaslat pontosít az importáló által a közvetett vámjogi képviselőjéhez intézett nyilatkozat tartalmán is. Ennek tartalmaznia kell a termék importjának kétséget kizáró azonosításához szükséges adatokat.

- az áru átengedéséről szóló vámhatóság általi értesítés száma,

- a termék szabad forgalomba bocsátása során az adófizetési kötelezettséget megállapító határozat száma,

- vagy a termék szabad forgalomba bocsátását igazoló kiegészítő árunyilatkozat száma.

A javaslat ezen rendelkezésének célja a képviselő igénybevételével elkövetett adócsalások visszaszorítása úgy, hogy szűkíti a közvetett vámjogi képviselő által gyakorolt adólevonási jog lehetőségét.

Cégünk is vállal közvetett vámjogi képviseletet partnereinek, pontos díjakért keresse kollégáinkat a KAPCSOLAT menüpontban.

-

Soproni Vámszakmai Napok és Üzletember Találkozó 2023. november 16-17.

2023. november 16-17-én immár 28. éve rendezi meg a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége a hagyományos Soproni Vámszakmai Napok és Üzletember Találkozóját.

A jeles eseményem az AD Intrade and Services Kft. ügyvezetője, Dr. Sándor János, aki egyben a VJASZSZ Nemzetközi Bizottság Elnöke és kollégái is részt vesznek.

A novemberi konferencia első napján tájékoztatást kapunk arról, hogyan alakul a magyar gazdaság versenyképessége, milyen jövőbeni kihívásokkal kell szembenéznünk. Jelenleg milyen befolyásoló tényezők hatnak a költségvetésre és a gazdaságra.

A Nemzeti Adó- és Vámhivatal vezetőjének tájékoztatása mellett, betekintést nyerhetünk a termékimportot érintő ÁFA változásokba. Valamint az adóhatósági ellenőrzés tapasztalataiba is.A délutáni kerekasztal megbeszélésen a NAV Vámszakmai és Nemzetközi Elnökhelyettesének aktuális szakmai tájékoztatását követően szó lesz a jövedéki adóztatást érintő kérdésekről. A vámszakmai tapasztalatok mellett megismerhetjük a vámügynöki szakma legújabb kihívásait, valamint bemutatásra kerül, hogy a mesterséges intelligencia hogyan segítheti a vámügyintézők munkáját.

A konferencia másnapján friss vámszakmai híreket hallunk Brüsszelből: mit jelent Magyarország EU elnöksége vám szempontból. A legfontosabb vámszakmai korlátozások-tilalmak mellett szó lesz a jövőben bevezetésre kerülő váminformatikai rendszerek irányairól, a várható határidőkről. Végül pedig szeretnék megosztani a résztvevőkkel a hulladékgazdálkodást érintő legfontosabb kérdéseket és tapasztalatokat.

Ünnepélyes keretek között a VJASZSZ megállapodást ír alá a Vállalkozók és Munkáltatók Országos Szövetségével, valamint a HUNGRAIL Magyar Vasúti Egyesülettel!

EPR (Kiterjesztett gyártói felelősség), Környezetvédelmi termékdíj, Intrastat, Vám kérdésekkel keresse cégünket IDE KATTINTVA.

-

Nemzeti Importrendszer Korszerűsítése (NIK)

Ahogy már egy korábbi cikkünkben is említettük (ITT), az Uniós Vámkódex előírja, hogy a vámhatóságok között, illetve a gazdálkodók és a vámhatóságok között minden információcsere és az adatok tárolása is elektronikus adatfeldolgozással történjen.

A nemzeti importrendszer korszerűsítésének egyik legfontosabb eleme az átállás az Uniós Vámkódexhez kapcsolódó rendeletek. Vagyis a felhatalmazáson alapuló jogi aktus és végrehajtási aktus – UVK-FJA és UVK-VA B. melléklete szerinti adatkövetelményekre.Magyarországon az új importrendszer indulása 2023. november 1.

Ez a dátum érinteni fog mindenkit, aki import vámkezeléseket bonyolít Magyarországon. A váminformatikai szoftverekben történő változások mellett, az árunyilatkozatokban is történnek újítások, melyhez új kitöltési útmutató került kiadásra.

Az Uniós Vámkódex nemzeti importrendszerek korszerűsítése program keretében, a folyamatban lévő informatikai fejlesztések részeként frissítésre került az új automatizált import rendszer interfész specifikációja és annak kiegészítő mellékletei. Az említett specifikációk az alábbi linken tölthetőek le.

OpenKKK I.

OpenKKK II.Az AD Intrade and Services Kft. kollégái folyamatosan rendelkezésre állnak meglévő és leendő partnerei számára, legyen szó Vám, Környezetvédelmi termékdíj, Kiterjesztett gyártói felelősségi rendszer (EPR) vagy Intrastatról.

-

Újabb szankciós rendelet Oroszországgal szemben!

2023. június 24-től változtak az orosz–ukrán háború miatt Oroszországgal szemben elrendelt egyes szankciók szabályai. Emiatt legkorábban 2023. szeptember 30-tól, egyes vas- és acéltermékek Európai Unió területére behozatalakor az importőröknek bizonyítékot kell szolgáltatniuk a termék harmadik országban végzett feldolgozásához felhasznált vas és acél alapanyagok származási országáról.

Az Oroszországból származó, a Rendelet XVII. mellékletében, vámtarifaszám szerint felsorolt vas és acél alapanyag felhasználásával harmadik országokban előállított vas- és acéltermékek behozatali tilalma különböző időpontokban lép hatályba, a felhasznált alapanyagtól függően:

- 2023. szeptember 30-tól a XVII. mellékletben szereplő – de a 7207 11, 7207 12 10 vagy 7224 90 KN-kód alá tartozó félkész termékektől eltérő – alapanyagból előállított termékekre.

- 2024. április 1-jétől a XVII. mellékletben szereplő, a 7207 11 KN-kód alá tartozó félkész termékből előállított termékekre.

- 2024. október 1-jétől a XVII. mellékletben szereplő, a 7207 12 10 vagy 7224 90 KN-kód alá tartozó félkész termékekből előállított termékekre.

Az alapanyag származására vonatkozó bizonyítéknak minden, a Rendelet 3g. cikkében felsorolt termék behozatalakor rendelkezésre kell állnia. Ennek ellenőrzéséhez 2023. szeptember 30-tól beépítettek egy intézkedést az Európai Unió Integrált Vámtarifájába (TARIC). Emiatt az érintett termékek behozatali vámeljárásainak kezdeményezésekor a vám-árunyilatkozaton az Y824 igazoláskódot kell szerepeltetni.

A származási országra utaló bizonyítékot elektronikusan vagy papíralapon kell bemutatni. Ha a vámhatósági ellenőrzéskor a megfelelő bizonyíték nem áll rendelkezésre, vagy adattartalma nem megfelelő, az áru nem engedhető át, és a nyilatkozattevőnek további bizonyítékot kell szolgáltatnia a vámhatóságnak arról, hogy az áruk nem tartoznak a 3g. cikk szerinti behozatali tilalom hatálya alá.

A Bizottság 2023. szeptember 12-én aktualizálta a „Gyakran ismételt kérdések és arra adható válaszok” című angol nyelvű tájékoztatóját (angolul: FAQs, magyarul: GYIK), amelyet az orosz–ukrán háború miatt elrendelt általános behozatali szankciókról dolgozott ki. A Bizottság e tájékoztatása (tájékoztató) jelen közlemény mellékletében olvasható.

A tájékoztató 11. pontja részletesen ismerteti a harmadik országban – a Rendelet XVII. mellékletében felsorolt orosz alapanyag felhasználásával – előállított vas- és acéltermékek behozatalához szükséges, azok alapanyagának származására vonatkozó bizonyítékokat.

Az uniós gyártók egyesületeivel egyeztetett bizottsági álláspont az, hogy elégséges bizonyítéknak az alábbiak tekinthetők:

- Félkész terméknél: MTC-okmány, amely tartalmazza:

- a gyártás helye szerinti létesítmény nevét,

- a hevítési számhoz („heat number”) tartozó országot (az öntőüst országát) és

- a termék legalább hat számjegyű vámtarifaszámát.

- Készterméknél: MTC-okmány vagy -okmányok (ha az összes lényegi információ nem összegezhető egyetlen dokumentumon), amely tartalmazza:

- a hevítési számhoz („heat number”) tartozó ország (az öntőüst országát) és létesítmény nevét,

- a termék legalább hat számjegyű vámtarifaszámát és

- azon ország és létesítmény nevét, ahol a származó helyzet szempontjából releváns további feldolgozási műveletet (például meleg-, vagy hideghengerlés, hegesztés) végezték.

Ugyanakkor a vámhatóságnak az alábbi dokumentumok is bizonyítékok lehetnek:

- gyártói nyilatkozat,

- exportőri nyilatkozat,

- kereskedelmi számla,

- szállítólevél,

- minőségi tanúsítvány,

- hosszú távú beszállítói nyilatkozat,

- gyártási és építési dokumentum,

- exportőr ország vám-árunyilatkozatának adatai,

- üzleti levelezés,

- gyártási leírás,

- szerződésben szereplő záradékok.

A bizottsági tájékoztatás szerint az importőr felelős az alapanyag származási országára vonatkozó bizonyítékokban szereplő adatok helyességéért. A vámhatóság megalapozott gyanú esetén további bizonyítékot kérhet a termék megmunkálásáról, feldolgozási műveleteiről. A származási országról minden bizonyítéknak, adatnak koherensnek kell lennie egymással. Az importőrnek kellő gondossággal kell eljárnia a megadott információk hitelességének és pontosságának biztosítására.

Fontos, hogy EIDR-engedély birtokában sem mentesíthetők a vám elé állítási kötelezettség alól azok az áruk, amelyek tiltó és korlátozó rendelkezések hatálya alá tartoznak.

Kérjük, hogy a vámeljárásokban 2023. szeptember 30. után bejelentett, a Rendelet XVII. mellékletében felsorolt vas- és acéltermékek behozatalakor a fentiekre legyenek figyelemmel.

AD Intrade and Services Kft. #vám #termékdíj #intrastat #EPR

-

CBAM rendelet 2023. október 1-től, de mi is ez pontosan?

Az Európai Unióban (EU) létrehoztak egy mechanizmust az importáruk karbonintenzitásának ellensúlyozására (CBAM), a termékekbe beágyazott üvegházhatású gázok kibocsátásának kezelésére. Emiatt azoknak az importőröknek, akik ilyen áruk behozatali vámeljárását kezdeményezik az EU területén további kötelezettségekkel kell számolniuk.

Carbon Border Adjustment Mechanism (CBAM) 2023. október 1-től az importőrnek vagy a közvetett vámjogi képviselőnek jelentenie kell egyes termékek, mint például a cement, villamos energia, trágyázószerek, vas és acéltermékek, hidrogén szabad forgalomba bocsátását vagy az ezen árukból aktív feldolgozási eljárással létrejött, feldolgozott termékek behozatalát.

A jelentést az Európai Bizottság számára negyedévente kell elkészíteni.Minden, valamely tagállamban letelepedett importőrnek, aki ilyen árukat akar az EU területére behozni, engedélyezett CBAM-nyilatkozattevői státuszt kell kérnie, mivel az átmeneti időszak után, 2026. január 1-től már kizárólag így lehet a szabad forgalomba bocsátás vámeljárás jogosultja.

Nem kell azonban alkalmazni a CBAM-rendeletet az alábbi árukra:

- ha a következő harmadik országokból, illetve területekről származnak: EFTA-országok – Izland, Liechtenstein, Norvég Királyság, Svájc –, Büsingen, Ceuta, Helgoland, Livigno, Melilla,

- a 150 eurót meg nem haladó értékű küldeményekre és az ugyanilyen értékű, utasok személyi poggyászának részét képező árukra,

- a katonai tevékenységhez szükséges árucikkekre.

A teljes CBAM rendelet alább olvasható és letölthető.

Forrás: NAV

-

Közzétették a kiterjesztett gyártói felelősségi rendszer (EPR) díjait!

Július elsejétől indul hazánkban az “Extended Producers Responsibility” (EPR), más néven a kiterjesztett gyártói felelősségi rendszer. Részletesen korábbi hírünkben olvashat, amennyiben IDE KATTINT.

A Magyar Közlöny 81. számában kihirdetésre került az Energiaügyi miniszter 8/2023. (VI.2.) EM rendelete, mely alább olvasható. A rendelet tartalmazza a hulladékgazdálkodási intézményi résztevékenység ellátásával összefüggő díjak, a díjalkalmazási feltételek, valamint a díjmegfizetés rendjének megállapítását.

Kérdés esetén, az AD Intrade and Services Kft. kollégái állnak szíves rendelkezésükre.

-

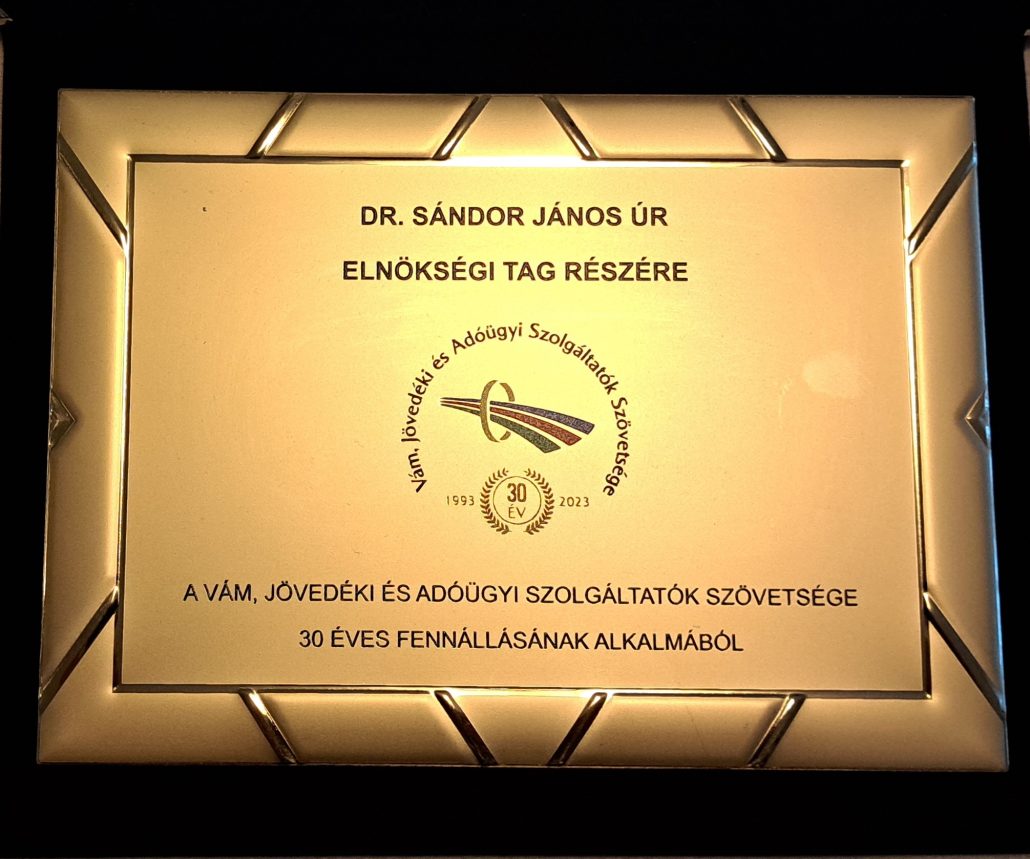

Elismerés a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetségétől

Tulajdonos-ügyvezetőnk, dr. Sándor János a VJASZSZ fennállásának 30 évéből 28-at a vámszakmai szövetség elnökségében töltött a nemzetközi kapcsolatok felelőseként, később a Nemzetközi Bizottság elnökeként. Az itt végzett társadalmi szakmai munkájának elismeréseképpen a Szövetség elnökétől, Dr. Berényi Jánostól díszoklevelet és emlékplakettet kapott.

Az ünnepélyes átadáson részt vettek a vámszakma legjelentősebb képviselői. A NAV részéről Dr. Bakai Kristóf dandártábornok Úr, Vámszakmai Főigazgató és a vámtisztviselők jelenlegi és korábbi legprominensebb képviselői is.

-

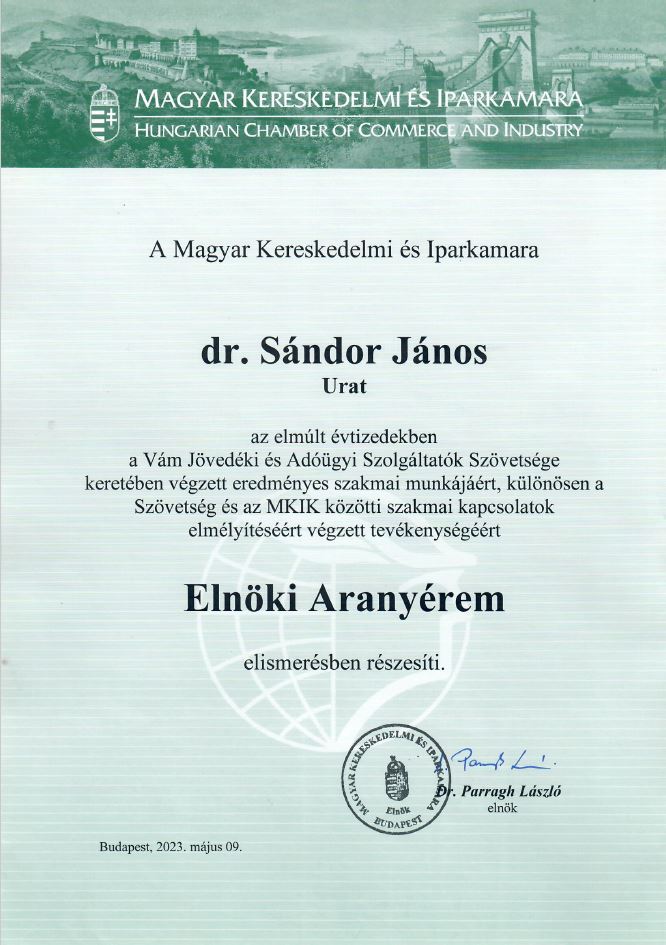

Elismerés a Magyar Kereskedelmi és Iparkamarától

Tulajdonos-ügyvezetőnk, dr. Sándor János a VJASZSZ-MKIK több évtizedes együttműködési megállapodásának keretében nagyon sok szakmai segítséget nyújtott, előadásokat, tanácsadásokat tartott a Kamara tagjai részére.

Ennek elismeréseképpen a Magyar Kereskedelmi és Iparkamara elnökétől Elnöki Aranyérem kitüntetésben részesült.

Az ünnepélyes átadáson részt vett Dr. Varga Mihály pénzügyminiszter és több magas rangú kamarai és minisztériumi tisztviselő is.

-

A VJASZSZ 30. évfordulója alkalmából tartott ünnepség és díjátadó

A VJASZSZ 30 éves alapításáról, múltjáról, céljairól egy korábbi hírünkben olvashat IDE KATTINTVA.

A 2023. évi közgyűlésen elfogadásra került a 2022. évi pénzügyi beszámoló, illetve a 2023. évre tervezett pénzügyi és szakmai tevékenység. Majd ezt követően a szövetség megtartotta a 30 éves fennállására megrendezett ünnepséget, melyen Varga Mihály pénzügyminiszter Úr is elfogadta az eseményre a meghívást és köszöntő beszédében gratulált a VJASZSZ aktív működéséhez.

Az ünnepségen díjátadásra is sor került, melyek közül az AD Intrade and Services Kft. ügyvezetőjének, Dr. Sándor Jánosnak átadott elismerésekre vagyunk a legbüszkébbek.

A Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége elnöksége elismerő oklevelet adományozott a több évtizedes sikeres együttműködésért a Nemzeti Adó- és Vámhivatalnak, valamint Szent Máté díjat adományozott Dr. Balaska Andrea Asszonynak, a NAV KI Szervezetirányítási és Titkársági Főosztály Főosztályvezetőjének.

A szövetség által közzétett információk alapján, az alábbi elismerések átadásra.

“Arany jelvénye elismerést adományozott:

- Bók Mihály Főtanácsadó Úrnak, VJASZSZ alapító főtitkárának

- Fekete Antal Úrnak, szövetségünk korábbi főtitkárának, az oktatási bizottság elnökének

- Márkus András Pénzügyőr dandártábornok Úrnak,

- Mayer Miklós Úrnak, a Vám-Szakértő Kft. ügyvezetőjének

- Dr. Kutassy Kálmán Úrnak, szövetségünk jogi képviselőjének

- Nagy László Úrnak, a KUNSÁG-SZESZ Szeszipari Zrt. Vezérigazgatójának

- Marton Tibor Úrnak, az MB 2001 Kft. Marketing és Vámtanácsadója részére.

Pro Telonium díjat adományozott:

- Molnár Józsefné Asszonynak, a Millessence Kft. ügyvezetőjének

- Szebeni Erzsébet Asszonynak, a For Use Cigar Bt. ügyvezetőjének

- Farkas László Úrnak, a W-Zoll Kft. ügyvezetőjének

Magyar Kereskedelmi és Iparkamara Elnöki Aranyérem elismerésben részesült:

- Dr. Sándor János Úr, az AD Intrade Kft. tulajdonosa, VJASZSZ Nemzetközi Bizottság Elnöke

- Kovács Ákos Úr, az EKOL Logistics Kft. Ügyvezetője, VJASZSZ török szekció vezetője

- Cserfalvi György Úr, a Pannon Air Cargo ügyvezetője, VJASZSZ Felügyelő Bizottsági Tag

Emlékplakettet és Díszoklevelet vehettek át alapító tagvállalataink:

- Alpok-Adria Szállítmányozó KFT

- Dunaferr Vámügynökség KFT

- GYSEV CARGO ZRT.

- MAHART CONTAINER CENTER Kft.

- MASPED Logisztikai Kft.

- Medimpex Kereskedelmi ZRT.

- Szeko-Zollex KFT

- Teva Gyógyszergyár ZRt.

- Vámunió Kft.

- Zoll-Platz KFT

és elnökségünk tagjai:

- Berényi János Elnök

- Szepesi Sándor Főtitkár

- Börcsök Róbert, a Zoll-Platz Kft. Vámigazgatója, Határügyi Bizottság Elnöke

- Csépke Attila, a Várda Vám Kft. ügyvezetője

- Sándor János, az AD Intrade Kft. tulajdonosa, VJASZSZ Nemzetközi Bizottság Elnöke

- Stampfel Balázs, Vámcó Kft. ügyvezetője, VJASZSZ Vámudvari Munkacsoport vezetője

- Fülöp Attila, Sioexcise Kft ügyvezetője, VJASZSZ Jövedéki tagozat vezetője

- Gyarmati Tamás, Vám-Szakértő Kft. ügyvezetője

- Kovács Ákos, az EKOL Logistics Kft. Ügyvezetője, VJASZSZ török szekció vezetője”

-

Újabb öt évig maradnak a dömpingellenes vámok bizonyos árukra

2017 óta dömpingellenes vámokat vetett be az Európai Bizottság a kínai rozsdamentes acélcsövekre és csőszerelvényekre.

Idén, a felülvizsgálat során a Biztosság arra a döntésre jutott, hogy a dömpingellenes vámok megszüntetése esetén az Európai Unió piacát ellepnék ezek a termékek. Az áruáradat évi mintegy 100 millió euró értékű dömpingtermék beérkezését jelentette volna. Ebből adódóan, további 5 évre meghosszabbították a piacvédelmi intézkedést.Fontos megjegyezni, hogy a kínai gyártók az említett vámok elkerülése érdekében Malajziában szerelik össze a termékeket, így erre az országra is kiterjesztették a korlátozásokat. Két olyan gyártó vállalat – amelyek igazoltan malajziaiak – mentesülnek az intézkedések alól, név szerint az SPI United és a Pantech Stainless and Alloy Industries.

Dömpingellenes vámok alakulása

Ország % Kína 30,7 – 64,9 Malajzia 64,9 Tajvan 5,1 – 12 Mi az a dömpingellenes vám?

Olyan adó vagy vám összege, amelyet olyan termékekre vagy szolgáltatásokra vetnek ki, amik enélkül a véd intézkedések nélkül nagy mennyiségben, olcsón kerülhetnek forgalomba az adott importáló országba. A fenti táblázatból is látható, hogy a magas százalékok által, a dömpingellenes vámot kiszabó közösség megfosztja az exportálót piaci előnyétől, ezáltal védve saját piacát.

Az Európai Parlament és a Tanács (EU) 2016/1036 Rendelete (2016. június 8.) “az Európai Unióban tagsággal nem rendelkező országokból érkező dömpingelt behozatallal szembeni védelemről” rendelet tartalmazza a dömpingellenes vámmal kapcsolatos összes információt.

Kérdése van vám témában? Keresse szakügyintéző kollégáinkat a KAPCSOLAT menüpontban.

-

Megjelentek az EPR rendszer működésének részletes szabályai!

A Magyar Közlöny 37. számában megjelent a Kormány 80/2023. (III.14.) Kormány rendelete a kiterjesztett gyártói felelősségi rendszer (EPR) működésének részletes szabályairól.

IDE kattintva tekinthető meg és tölthető le a rendelet.

Mint ismeretes, 2023. július 1-től bevezetésre kerül a kiterjesztett gyártói felelősségi rendszer, más néven EPR. A korábbi tervezetnek megfelelően, a gyártói (és külföldről forgalomba hozói) kötelezettség a hulladékhasznosításra az érintett termékek értékesítése után fog keletkezni. Negyedéves adatszolgáltatás és díjfizetési kötelezettséggel jár, előbbit a hulladékgazdálkodási hatóság felé, utóbbit a MOL felé kell rendezni. A hatóság részére történő adatszolgáltatást a termékdíjhoz hasonlóan, a tárgynegyedévet követő hónap 20-ig kell elvégezni. Az adatszolgáltatás alapján a MOL állítja ki a számlát a fizetendő gyártói felelősségi díjról, melyet a számla kézhezvételét követő 15 napon belül kell megfizetni.

Mint ahogy korábban is írtuk, a nagy részben kapcsolódó adattartalom miatt, az EPR-adatszolgáltatás elkészítését és benyújtását is vállalja igény esetén az AD Intrade and Services Kft.

A gyártóknak, egyéb kötelezetteknek a MOHU Zrt. rendszerében történő regisztrációjuk után az országos hulladékgazdálkodási hatósághoz kell benyújtaniuk a nyilvántartásba vételi kérelmüket. Mindazon szervezetnek regisztrálnia kell, amelyek 2023. február 28. napján a hulladékgazdálkodási intézményi résztevékenység körébe tartozó hulladékot termeltek. A MOHU Zrt. rendszerébe történő regisztrációt 2023. március 1. és 2023. április 30. között kell teljesíteni.

Ne feledje, az AD Intrade and Services Kft. készséggel áll meglévő és leendő ügyfelei segítségére, már a regisztrációs folyamat elvégzésében is. Honlapunk Kapcsolat fülére kattintva lépjen kapcsolatba környezetvédelmi termékdíj tanácsadó kollégánkkal.

-

A NAV 2023 évi ellenőrzési terve!

A Nemzeti Adó- és Vámhivatal (NAV) 2023-ra kockázatelemzésen alapuló módszerrel és a gazdasági trendekhez igazodva célzottan határozta meg az ellenőrzések irányait. A NAV az adókijátszásra specializálódott szektorokat és tevékenységi köröket a rendelkezésére álló adatvagyon és a nemzetközi információcserével érkező adatok folyamatos elemzésével azonosítja.

A jogkövető adózók továbbra is támogatásra számíthatnak a NAV-tól a kisebb hibák javításában. A szándékos adóelkerüléssel szemben ugyanakkor határozottan – a jogszabályokban biztosított eszköztárral – fellép a hivatal.

Kiemelt figyelmet kapnak az olyan veszélyeztetett ágazatok, mint az építőipar, a számítástechnikai termékek kereskedelme, a gépjármű- és gépjárműalkatrész-kereskedelem. Valamint, a zöldség- és gyümölcskereskedelem, az online értékesítés, valamint az „adózatlan” jövedéki termékek. Új szegmensek a NAV figyelmének fókuszában az étrendkiegészítőket, a tüzelőanyagot forgalmazók, a klímát értékesítők és -szerelők. Továbbá, a marketing-, reklám-, médiaszolgáltatás és filmgyártás területén tevékenykedők.

A foglalkoztatás jogszerűségének vizsgálata a NAV ellenőrzési portfóliójában évek óta prioritásként szerepel. A visszaéléseket a hivatal idén különösen a vagyonvédelmi és építőipari szektorban, a takarítással, valamint munkaerő-kölcsönzéssel foglalkozó vállalkozásoknál ellenőrzi.

A kiemelt és a legnagyobb adóteljesítményű adózók vizsgálata – a költségvetési bevételekre gyakorolt hatásuk miatt – 2023-ban is meghatározó jelentőségű. Ebben a körben a NAV a szokásos piaci árat megállapító határozatban foglaltak, a cégcsoporton belül gyártást végző veszteséges vagy igen alacsony nyereséget elérő adózók. Valamint, a kapcsolt vállalkozások közötti hitel- vagy más egyéb pénzügyi ügyletek transzferárszempontú ellenőrzésére koncentrál.

2023-ban a NAV támogató eljárással segíti a legkisebb vállalkozásokat, így a korábbi katások átállását az új adózási módokra. Az engedély nélkül tovább működők helyszíni ellenőrzésekre számíthatnak.

Továbbra is előtérben van az EU-ból és a harmadik országból behozott és itt forgalomba helyezett, új gépjárművek utáni regisztrációsadó- és áfafizetés ellenőrzése. Az e-kereskedelem térnyerésével a vámellenőrzések az importnál jelentkező alulértékelések feltárására. Továbbá, a közösségi és belföldi forgalomban tetten érhető áfakikerülésre, a vámérték valódiságára koncentrálnak. Idén is központi téma az importáruk termékbiztonsága, a hamis, veszélyes termékek kiszűrése. Folytatódik a csempészáruk illegális forgalmának visszaszorítása, valamint a hazai és nemzetközi jogszabályokban meghatározott korlátozások, tilalmak következetes érvényesítése.

A NAV honlapján az Adótraffipax rovatban továbbra is elérhetők a jogkövetési vizsgálatok, próbavásárlások tervezett helyszínei és időpontjai és a részletes, 2023-as ellenőrzési terv is.

Forrás: nav.gov.hu

-

Tájékoztatás az EU 10. szankciós csomaggal kapcsolatban!

2023. február 25-én kihirdetésre került az EU Hivatalos Lapjának L0591 számában az Oroszországgal kapcsolatos 10. szankciós csomag. A szankciókat tartalmazó tanácsi rendelet IDE KATTINTVA érhető el.

A 10. szankciós csomag vámhatósági folyamatait is érintő elemei az alábbiak, összegezve:

1., Az EU-ból kivitt, a 833/2014/EU rendelet 2. cikke szerinti kettős felhasználású termékek Oroszország területén keresztül történő átszállítása (tranzit) tilos (2023/427/EU rendelet 1. cikk 2. pont). A tilalom nem vonatkozik a meghatározott célokra (pl. humanitárius, egészségügyi, orvosi, szoftverfrissítés) szánt termékek tranzitjára. Ugyanakkor ebben az esetben a kettős felhasználású termékek forgalmára irányadó 2021/821/EU rendelet szerint engedélyre lesz szükség. Az illetékes hatóságok (hazánkban Budapest Főváros Kormányhivatala) meghatározott felhasználásra (pl. atomenergia polgári felhasználása, tengerészet) szánt kettős felhasználású termékek esetében engedélyezheti az Oroszország területén történő tranzit szállítást.

2., Az EU-ból kivitt tűzfegyverek, tűzfegyverdarabok, alapvető alkotóelemeik és lőszereik Oroszországon keresztül történő átszállítása is tilos (2023/427/EU rendelet 1. cikk 3. pont). Eddig csak az Oroszországba irányuló kivitel volt tiltott a 833/2014/EU rendelet 2aa. cikke szerint.

3., A 833/2014/EU rendelet 3c. cikke szerinti, a XI. melléklet (légi járművek és alkatrészeik) új „D” részében vámtarifaszám szerint szereplő áruk Oroszországba történő kivitele tilos (2023/427/EU rendelet 1. cikk 4. pont). Ugyanakkor a kiviteli tilalom nem vonatkozik az új „D” részben szereplő áruk esetében a 2023. február 26. előtt megkötött szerződések vagy az ilyen szerződések teljesítéséhez szükséges járulékos szerződések 2023. március 27-ig történő teljesítésére.

4., A 833/2014/EU rendelet 3i. cikke szerinti, a XXI. melléklet (Oroszországnak jelentős bevételeket generáló és ezáltal lehetővé teszik számára az ukrajnai helyzetet destabilizáló intézkedések meghozatalát biztosító termékek) új „C” részében szereplő áruk Oroszországból történő behozatala tilos (2023/427/EU rendelet 1. cikk 6. pont). Ugyanakkor a tilalmak nem vonatkoznak az új „C” részben szereplő áruk esetében a 2023. február 26. előtt megkötött szerződések vagy az ilyen szerződések teljesítéséhez szükséges járulékos szerződések 2023. május 27-ig történő teljesítésére. A behozatali tilalom 2023. június 30-ig nem vonatkozik a „C” részben feltüntetett 2803 és 4002 KN kód alá sorolt árukra, mivel e termékek Oroszországból történő behozatalára, vásárlására vagy szállítására a jelzett időpontig behozatali mennyiségi kontingenst vezettek be, amelyekre a 2447/2015/EU rendelet 49-54. cikkei irányadók.

5., A 833/2014/EU rendelet 3k. cikke szerinti, a XXIII. melléklet (Oroszország ipari kapacitásainak fejlesztéséhez felhasználható áruk) új „C” részében szereplő áruk Oroszországba történő kivitele tilos (2023/427/EU rendelet 1. cikk 7. pont). A kiviteli tilalom nem vonatkozik az új „C” részben szereplő áruk esetében a 2023. február 26. előtt megkötött szerződések vagy az ilyen szerződések teljesítéséhez szükséges járulékos szerződések 2023. március 27-ig történő teljesítésére. Az átmeneti mentesség nem vonatkozik a „C” részben szereplő 7208 25, a 7208 90, a 7209 25, a 7209 28 és a 7219 24 vámtarifaszámok alá tartozó termékekre. A XXIII. melléklet „C” részében szereplő termékek kivitele, eladása, szállítása, átadása engedélyezhető, ha e termékekre a repüléstudományt érintő iparban felhasznált titántermékek előállításához van szükség.

6., Módosultak a XXIII. mellékletben szereplő áruk engedély alapján realizálható kivitelének szabályai. Már csak a 8417 20 vámtarifaszám alá tartozó áruk eladása, szállítása, kivitele engedélyezhető, ha ezekre az árukra személyes háztartási használat céljából van szükség (korábban 8419 81 80 és a 8438 10 10 vámtarifaszám alá tartozó áruk háztartási célú felhasználásra történő kivitele is engedélyezhető volt).

7., Az új 12e. cikk alapján a vámhatóságok az EU-ba már behozott, behozatali tilalom hatálya alatt álló árukat kiadhatják az UVK 5. cikk 26. pontja alapján, ha azokat az UVK 134. cikkével összhangban vám elé állították a behozatali tilalom hatálybalépése vagy alkalmazásának időpontja előtt, attól függően, hogy melyik a későbbi időpont (2023/427/EU rendelet 1. cikk 15. pont). A vámhatóság az árukat nem adhatja ki, ha alapos a gyanú a szankciók megkerülésére. Ilyen esetben az az érintett áruk Oroszországba történő újrakivitelét nem lehet elvégezni. Az ilyen árukkal kapcsolatos kifizetéseknek összhangban kell lenniük a 833/2014/EU rendeletben és a 269/2014/EU rendeletben írtakkal és azok célkitűzéseivel. Az EU területén tartózkodó és 2023. február 26. előtt az EU-ba behozott, vám elé állított, a 833/2014/EU rendelet alapján visszatartott árukat vámhatóság az előzőek szerint meghatározott feltételek alapján kiadhatják. Az előző feltételek miatt a tilalom hatálya alá nem tartozó áruk UVK szerinti átengedéséhez szükséges valamennyi eljárási lépést engedélyezni kell.Mellékletek módosulása:

1., A 833/2014/EU rendelet VII. melléklete módosult, a kiviteli tilalom alá tartozó termékek köre bővült. Amelyek hozzájárulhatnak Oroszország katonai és technológiai megerősítéséhez, vagy a védelmi és biztonsági ágazat fejlesztéséhez. A VII. melléklet „A” részében áruleírás szerint feltüntetett minden termékkategóriát (I-X.) érinti a változás. Például; az elektronika, számítógépek, távközlés, információbiztonság, szenzorok és lézerek, navigáció és repülőelektronika, tengerészet, légtér és hajtórendszerek, vegyes termékek, különleges anyagok és kapcsolódó berendezések, anyagfeldolgozás területeit. Továbbá a VII. melléklet „B” részében vámtarifaszámok szerint feltüntetett termékek köre olyan termékekkel bővült.

Ilyenek a kapcsolótáblák, panelek, konzolok, amelyek több 8535 vagy 8536 vámtarifaszám alá tartozó készülékkel felszereltek. Elektromos-vezérlésre vagy villamosenergia elosztásra, televíziós kamerák, egyéb optikai műszerek és hőmérsékletmérők, antennák, egyéb fix kondenzátorok.2., A 833/2014/EU rendelet XI. mellékletében vámtarifaszám szerint szereplő termékek köre módosult, a melléklet új „D” résszel bővült. Az új „D” részben többek között a sugárhajtású gázturbina, légcsavaros gázturbina, ezek alkatrészei szerepelnek.

3., A 833/2014/EU rendelet XXI. mellékletében vámtarifaszám szerint szereplő termékek köre módosult, a melléklet új „C” résszel bővült. Az új „C” részben többek között; a vazelin, a paraffinviasz, az ásványolajkoksz, az ásványolajbitumen, a természetes bitumen és aszfalt, a szén, a szintetikus és a természetes gumi termékek szerepelnek.

4., A 833/2014/EU rendelet XXIII. mellékletében vámtarifaszám szerint szereplő áruk köre módosult, a melléklet új „C” résszel bővült. Az új „C” részben többek között; a gipsz, a növények hagymái, a 27-29. árucsoportba sorolt vegyi anyagok, festékek és lakkok, kenőanyagok, műanyag, gumi és fatermékek, papíráruk, vas és acéláruk, műszerek, elektromos gépek, berendezések szerepelnek.

Forrás: VJASZSZ

Vámszakmai, termékdíj és Intrastat kérdésekben is állunk rendelkezésükre a következő elérhetőségeken. KAPCSOLAT

-

30 éves a VJASZSZ

A VJASZSZ 1993. februárjában alakult, akkor még Vámügynökségek és Vámközreműködők Magyarországi Szövetsége névvel.

Egyeztetések sora után Dr. Berényi János elnök és Bók Mihály főtitkár, illetve Arnold Mihály a VPOP vezetőjének támogatásával 52 taggal jött létre a szövetség.

Később, a mai és érvényben lévő név a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége, röviden VJASZSZ lett.A VJASZSZ alapelve, hogy a NAV eredményes szakmai támogatója és megbízható partnere legyen.

A szövetség mottója: Megbízhatóság, Nyitottság, Párbeszéd, Biztonság.A VJASZSZ honlapján elérhető köszöntő tanúsítja, a szövetség az elmúlt 30 évben sikeres utat tudhat maga mögött.

- Jelenleg mintegy 190 gazdálkodónak képviseli az érdekeit.

- Pénzügyminisztérium által akkreditált vámtanácsadói hatósági képzést folytat, évente két alkalommal pedig kreditpontos továbbképzést.

- Szakmai rendezvények és konferenciák szervezője és résztvevője.

- Partneri viszony más szervezetekkel, hatóságokkal, kamarákkal. (NAV, NAK, NÉBIH, HOSZ)

- Együttműködés török és szerb szervezetekkel, hamarosan pedig bolgár és macedón megállapodás várható.

Büszkék vagyunk rá, hogy a VJASZSZ tisztségviselői között tudhatjuk az Az AD Intrade and Services Kft. ügyvezetőjét, Dr. Sándor Jánost, aki Nemzetközi Bizottság Elnöke.

-

Együttműködési megállapodást kötött a VJASZSZ és a szerbiai NA!

2023.01.24-én a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége valamint a szerbiai Vámügynökségek és Vámügynökök Nemzeti Szövetsége együttműködési megállapodást írt alá.

Cégünk ügyvezetője, Dr. Sándor János, aki a VJASZSZ Nemzetközi Bizottságának Elnöke is, szintén részt vett az aláírási ceremónián.

A találkozónak a NAV Csanád-Csongrád Megyei Adó- és Vámigazgatóságának épületet adott helyet.

Ünnepélyes keretek között írták alá a megállapodást a VJASZSZ részéről Dr. Berényi János, illetve az NA részéről Slavoljub Jevtić elnök urak. A résztvevő felek közös célja a szövetségek közötti szakmai együttműködés erősítése, az üzleti és szakmai ismeretek kölcsönös bővítése. A jövőben, amennyiben igény mutatkozik, közös szakmai fórumokat és konferenciákat szerveznek.A NAV részéről Tóth Gábor Vám Főosztályvezető-helyettes úr és Dr. Makó András Igazgató úr biztosította a résztvevő feleket támogatásukról.

Az együttműködés egyik lényeges tartalmi elemei az alábbiak.

- adóbevételek növelése

- munkahelyek megtartása

- határátlépések gyorsítása

- jogkövető magatartás erősítése

Mindezt úgy, hogy az aláíró felek által képviselt vállalkozói réteg versenyhelyzetét erősítik országtól függetlenül.

További képeket IDE kattintva talál az eseményről.

Vámszakmai kérdésekben ITT találja az AD Intrade and Services Kft. elérhetőségeit.

-

MOHU a hulladékgazdálkodási koncesszióért felelős cég neve

A Mol bejelentette, hogy Mol Hulladékgazdálkodási Zrt. (MOHU) lesz annak a vállalatnak a neve, amely elnyerte 35 évre szóló, évi 4-5 millió tonna hulladék kezelésére vonatkozó magyarországi hulladékkoncessziót.

Az olajtársaság az elkövetkező 10 évben mintegy 185 milliárd forint értékben hajt végre beruházásokat. Öt év alatt felépít egy új, évente minimum 100 ezer tonna települési szilárd hulladék energetikai hasznosítására alkalmas létesítményt.

A MOHU, 2040-ig a hazai települési hulladék jelenlegi, 32%-os újrahasznosítási aránya eléri a 65 százalékot. A hulladéklerakókba kerülő hulladék arányát pedig 10 %-ra csökkenti a jelenlegi 50 %-ról.

A Mol jelenleg is évi 100-120 ezer tonna saját hulladék sorsáról gondoskodik. A MOHU évente mintegy 5 millió tonna lakossági, intézményi, vállalati, vegyes és elkülönített hulladék begyűjtésének és kezelésének megszervezésért fog felelni.

A közleményben Világi Oszkár, a Mol-csoport vezérigazgató-helyettese kifejtette: a cél a versenyképes, fenntartható, transzparens hulladékgazdálkodás, amely elsősorban alapanyagként tekint a hulladékra. A tevékenység illeszkedik a Mol stratégiájába, amelyben azt tűzte ki célul, hogy a régió körforgásos gazdaságának vezető szereplője lesz.

A MOHU székhelye Budapesten, a Galvani utcában lesz, és a tervek szerint a jövőben több száz alkalmazottat foglalkoztat majd. A társaság élén Pethő Zsolt vezérigazgató áll, aki 1998 óta a Mol-csoportnál dolgozik. Korábban a Mol Petrolkémia jogelőd, a TVK Nyrt. vezérigazgatója volt, később a Molon belül a kereskedelem és optimalizálás divízió igazgatói pozícióját töltötte be.

Az AD Intrade and Services Kft. honlapján IDE kattintva talál részletes tájékoztatást, amely tartalmazza a hulladék-, termékdíj-, fémtörvény változásait.Az említett törvények változását a Magyar Közlöny 2022. évi 2011. számában, ITT tekintheti meg teljes terjedelmében.

-

Változik a hulladék-, termékdíj-, fémtörvény!

A Magyar Közlöny 211. számában megjelent a 2022. évi LXXVI. törvény, a hulladékgazdálkodással összefüggő egyes törvények módosításáról. A törvény többek között tartalmazza a termékdíj és a fémtörvény szabályainak módosítását is.

A Magyar Közlöny 2022. évi 2011. számát ITT tekintheti meg teljes terjedelmében.

A hulladékgazdálkodás, fémkereskedelem és termékdíj törvények változását tartalmazó részét alább láthatja.

Környezetvédelmi termékdíjjal kapcsolatos kérdés esetén keresse kollégáinkat IDE kattintva!