-

Két éves lett az EPR rendszer Magyarországon – Mire kell figyelniük a vállalkozásoknak?

2023. július 1-jén indult el Magyarországon a kiterjesztett gyártói felelősségi (EPR) rendszer, amely mérföldkövet jelent a körforgásos gazdaság megvalósításában. Az Európai Uniós hulladékgazdálkodási irányelvek alapján kidolgozott szabályozás lényege, hogy a körforgásos termékek gyártóinak és első belföldi forgalomba hozóinak hozzá kell járulniuk a termékek hulladékkezelési költségeihez.

♻️ Kikre vonatkozik az EPR díj? Melyek az érintett termékkategóriák?

A hatályos előírások szerint kiterjesztett gyártói felelősségi díjat kell fizetni az alábbi termékkategóriák után:

- Csomagolások

- Egyszer használatos műanyag termékek

- Elektromos és elektronikus berendezések

- Elemek, akkumulátorok

- Gépjárművek

- Gumiabroncs

- Irodai papír

- Reklámhordozó papír

- Sütőolaj, sütőzsír

- Textiltermékek

- Bútorok fából

Ezek a kategóriák szinte minden gazdasági szereplőt érinthetnek, akik ezen termékek gyártásával, importjával vagy első belföldi forgalomba hozatalával foglalkoznak.

⚠️ Kihívások és tipikus hibák az EPR rendszerben

Az EPR rendszer két éve alatt jól látszik, hogy számos gazdálkodó még mindig nincs tisztában a kötelezettségeivel:

- Sokan egyáltalán nem regisztráltak a Hulladékhatóságnál vagy a MOHU portálon.

- Több cég saját maga próbálja elvégezni az adatszolgáltatást, aminek következménye gyakran hibás vagy hiányos adatcsomag megküldése a hatóság felé.

🏛️ Hatósági szigor és bírságolási lehetőség

Az EPR Szakmai napon – melyet a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége szervezett – a Hatóság is hangsúlyozta, hogy:

- Tájékoztató levelekkel próbálják segíteni az eddig nem regisztrált cégek mielőbbi belépését a rendszerbe.

- A 271/2001. (XII. 21.) Korm. rendelet módosítása, valamint a 2025. július 9-én hatályba lépő 156/2025. (VI. 23.) Korm. rendelet alapján a Hatóságnak már lehetősége lesz bírságokat is kiszabni.

Ezért most különösen fontos, hogy minden érintett vállalkozás ellenőrizze, eleget tett-e a regisztrációs és adatszolgáltatási kötelezettségeinek.

✅ Segítség az EPR megfeleléshez

Nem biztos abban, hogy cége EPR-érintett?

Levelet kapott a Hatóságtól és nem tudja, mi a teendő?Keresse bizalommal tapasztalt tanácsadó kollégáinkat, akik segítenek a regisztrációban, adategyeztetésben és az EPR adatszolgáltatások helyes teljesítésében!

Így elkerülhetőek a bírságok, és cége is hozzájárulhat a körforgásos gazdaság céljainak megvalósításához.

📞 Lépjen kapcsolatba velünk még ma, és gondoskodjon arról, hogy vállalkozása teljes mértékben megfeleljen az EPR kötelezettségeknek!

-

Felmérés az USA vámintézkedéseiről, fejtse ki Ön is véleményét!

Az Európai Bizottság újabb felmérést indított annak érdekében, hogy pontos képet kapjon az Amerikai Egyesült Államok által kivetett vámok, valamint az ezekre válaszként tervezett uniós intézkedések lehetséges hatásairól. A felmérés célja, hogy feltérképezze, hogyan érintik ezek a vámintézkedések az EU vállalkozásait, exportőröket, importőröket és gyártókat.

A kérdőív 2025. június 10-ig tölthető ki az alábbi linken:

Miért fontos ez Önnek?

Az USA és az EU közötti kereskedelmi kapcsolatokban bekövetkező változások közvetlen hatással lehetnek az európai cégek versenyképességére, különösen azokéra, amelyek amerikai piacra szállítanak árut vagy onnan importálnak. A Bizottság döntéseinek megalapozásához nélkülözhetetlen a gazdasági szereplők tapasztalatainak és észrevételeinek begyűjtése a felmérés során.

Kiknek szól a felmérés?

- Exportáló és importáló vállalkozások

- Gyártók, logisztikai cégek, kereskedelmi képviseletek

- Iparági szövetségek és szakmai érdekképviseletek

- Vám- és kereskedelmi szakemberek

Miről szól a kérdőív?

A felmérés olyan témákra tér ki, mint például:

- Az USA vámintézkedéseinek várható hatásai.

- A vállalati működésre és költségekre gyakorolt következmények.

- Az uniós válaszintézkedések preferenciái.

- Ágazati kockázatok és lehetőségek.

Ne maradjon ki a döntéshozatalt befolyásoló párbeszédből!

Ha Ön vagy cége érintett az EU–USA kereskedelemben, érdemes élni a felmérés lehetőségével. Véleményével hozzájárulhat az uniós szakpolitikai döntések megalapozottságához.

Vám és a külkereskedelemhez kapcsolódó szakterületeken az AD Intrade and Services Kft. kollégái állnak szíves rendelkezésére.

Keressen bennünket bizalommal! -

Automatizált Kiviteli Rendszer (AES)

2025. május 6-án a Nemzeti Adó- és Vámhivatal (NAV) hivatalosan is bevezette az Automatizált Kiviteli Rendszert (AES), amely új korszakot nyit a magyarországi vámkezelés digitalizációjában. A rendszer célja, hogy az exportfolyamatokat teljes mértékben elektronikus útra terelje, összhangban az Uniós Vámkódex előírásaival.

Mi az AES?

Az “Automated Export System” egy olyan elektronikus rendszer, amely lehetővé teszi az exportőrök és vámügynökök számára, hogy digitálisan nyújtsák be exportbejelentéseiket. Egész Európára kiterjed, támogatva az áruk zökkenőmentes kivitelét az Unióból. Ez a rendszer automatizálja az exportfolyamatokat, csökkentve a papíralapú dokumentáció szükségességét, és gyorsítva a vámkezelést.

Az AES előnyei

- Teljes digitalizáció: Az exportfolyamatok elektronikus útra terelése csökkenti az adminisztrációs terheket és a hibalehetőségeket.

- Gyorsabb vámkezelés: Az automatizált rendszer lehetővé teszi a gyorsabb és hatékonyabb vámkezelést, csökkentve az exportőrök várakozási idejét.

- Átláthatóság és nyomon követhetőség: Az AES lehetővé teszi az exportfolyamatok valós idejű nyomon követését, növelve az átláthatóságot.

Jelenleg az AES-ben működő tagállamok; Ausztria, Belgium, Bulgária, Ciprus, Csehország, Dánia, Észtország, Finnország, Németország, Magyarország, Írország, Olaszország, Lettország, Litvánia, Luxemburg, Hollandia, Lengyelország, Románia, Szlovákia, Szlovénia, Spanyolország, Svédország.

Hogyan érinti az exportőröket?

Az exportőröknek és vámügynököknek alkalmazkodniuk kell az új rendszerhez, amely elektronikus úton történő bejelentést és adatkezelést igényel. A NAV biztosítja a szükséges technikai információkat és támogatást az átálláshoz.

Forrás: European Comission & NAV

Kérjen támogatást, bármely alábbi szolgáltatásunk kapcsán az AD Intrade and Services Kft. szakértő kollégáitól.

- Vám, közvetett képviselet, ÁFA átvállalás

- Környezetvédelmi termékdíj, EPR

- Intrastat

- CBAM (karbonvám)

- Engedélyezés, tanácsadás

-

Aláírták az új, drasztikus vámintézkedéseket az Amerikai Egyesült Államokban!

Az USA új vámintézkedéseket vezetett be az EU-val szemben is, miután Donald Trump amerikai elnök április 2-án aláírta az erről szóló törvényt. Az új szabályozás célja az amerikai ipar védelme, valamint a kereskedelmi mérleg helyreállítása. A bevezetett vámok komoly hatással lehetnek az importált termékek árára és a nemzetközi kereskedelemre.

Új vámtarifák és érintett termékkategóriák

A frissen kihirdetett vámintézkedések értelmében az EU-ból származó egyes termékekre akár 20%-os pótvám is kivetésre kerülhet. Az érintett árucsoportok a következők:

- Gépjárművek és autóalkatrészek – A vám mértéke 15-20% között mozog.

- Mezőgazdasági termékek – Kiemelten érinti a tejtermékeket, húsokat és gabonaféléket, amelyekre 10-15%-os vám vonatkozik.

- Technológiai eszközök és elektronikai cikkek – Az okostelefonok, számítógépek és egyéb elektronikai eszközök vámterhei 12-18% között alakulhatnak.

- Acél és alumínium termékek – A fémipari termékekre 10-25%-os vámot vetnek ki, amely jelentős áremelkedést idézhet elő az építőiparban.

A vámintézkedések hatásai

A szakértők szerint az új vámok több szempontból is jelentős változásokat hoznak:

- Áremelkedés: Az importált termékek drágulása miatt az amerikai fogyasztók magasabb költségekkel szembesülhetnek.

- Kereskedelmi visszahatás: Az Európai Unió várhatóan ellenintézkedéseket fog bevezetni, amelyek az amerikai exportot érinthetik.

- Ellátási láncok átalakulása: Az új vámok hatására az amerikai vállalatok alternatív beszerzési forrásokat kereshetnek, különösen Ázsiából vagy hazai piacról.

Lehetséges EU-s válaszlépések

Brüsszel jelezte, hogy nem fogják szó nélkül hagyni az amerikai vámemeléseket, és ellenintézkedéseken dolgoznak. Az Európai Bizottság illetékesei szerint több amerikai exportcikk – például mezőgazdasági termékek, whiskey és repülőgépalkatrészek – kerülhet szankciók alá.

Forrás: reuters.com & nypost.com

Az AD Intrade and Services Kft. kollégái állnak szíves rendelkezésére, ha kérdése van, bármely alábbi témakörben.

- vám, közvetett vámképviselet ÁFA átvállalással

- EPR és termékdíj

- CBAM

- Intrastat

-

Figyelem! Változnak az EPR bírság szabályai!

2025. április 1-jétől módosul a hulladékgazdálkodási bírság mértéke, valamint annak kiszabásának és megállapításának módja a 271/2001. (XII. 21.) Kormányrendelet értelmében. Az új szabályozás szigorúbb ellenőrzést és bírságokat vezet be a kiterjesztett gyártói felelősségi rendszer (EPR) követelményeinek be nem tartása esetén.

Milyen esetekben szabható ki bírság?

- Negyedéves adatszolgáltatás elmulasztása

- Ha egy gyártó nem teljesíti a forgalomba hozott körforgásos termékek mennyiségére vonatkozó adatszolgáltatási kötelezettségét, a bírság a ténylegesen forgalomba hozott mennyiség és az adott termékáramra meghatározott egységnyi díjtétel felének szorzata alapján kerül kiszámításra.

- Valótlan adatok megadása

- Amennyiben a gyártó pontatlan vagy félrevezető adatokat szolgáltat, és ezzel a ténylegesnél alacsonyabb díjfizetési kötelezettséget teljesít, a bírság a valós és a bejelentett mennyiség különbsége alapján kerül meghatározásra, szintén az egységnyi díjtétel felének szorzataként.

Mit kell tenniük a gyártóknak?

A bírságok elkerülése érdekében a gyártóknak kiemelten figyelniük kell az alábbiakra:

- Pontos és időben benyújtott adatszolgáltatás: minden negyedéves időszak végén.

- Hiteles adatok közlése: a valótlan adatok súlyos pénzügyi szankciókat vonhatnak maguk után.

- Hatósági ellenőrzésekre való felkészülés: az országos hulladékgazdálkodási hatóság jogosult adategyeztetéseket és helyszíni ellenőrzéseket végezni.

Mi az új szabályozás célja?

A változtatások célja, hogy a gyártók betartsák az előírásokat, ezáltal növelve a hulladékgazdálkodási rendszer átláthatóságát és hatékonyságát. Az új szankciórendszer komolyabb felelősséget ró a vállalkozásokra, elősegítve a környezettudatos és fenntartható gazdálkodást.

A vállalatok számára elengedhetetlen a folyamatos felkészülés és a hatályos jogszabályok figyelemmel kísérése. Az új szabályok bevezetésével a hatóság célja, hogy minden piaci szereplő egyformán felelősséget vállaljon a fenntartható hulladékgazdálkodásért. Azok a cégek, amelyek időben alkalmazkodnak az előírásokhoz, elkerülhetik a pénzbüntetéseket és elősegíthetik a környezettudatos gazdálkodás elterjedését.

Ne hagyja az utolsó pillanatra! Ellenőrizze EPR adatszolgáltatási kötelezettségeit, és kerülje el a bírság!

Keresse cégünket, az AD Intrade and Services Kft. a kiterjesztett gyártói felelősségi rendszer (EPR) és a bírság elkerülése kapcsán is professzionális ügyintézést biztosít ügyfeleinek!

Forrás: MOHU

- Negyedéves adatszolgáltatás elmulasztása

-

Fontos szabálymódosítások az import ÁFA kezelésében és a vámjogi képviseletben!

2025. március 1-jétől lényeges változások léptek életbe a közvetett vámjogi képviselet és az import áfa kezelésének szabályaiban, amelyek közvetlen hatással vannak a vállalkozások és a vámjogi képviselők mindennapi működésére. Az új szabályozások célja a vámügyi eljárások szigorítása és az adócsalások minimalizálása, így a vállalatoknak alaposan fel kell készülniük az új követelményekre.

Importőrök új kötelezettségei

Az importőrök számára több új kötelezettség is életbe lép, különösen az ÁFA bevallás tekintetében. Az új szabályozás szerint az importőröknek havonta kell benyújtaniuk az ÁFA-bevallásokat, és ezt előzetesen írásban közölniük kell a közvetett vámjogi képviselőikkel. Ez az új rendszer segíti az adóhatóságot abban, hogy hatékonyabban felügyelje az importált áruk ÁFA kezelését.

Emellett az importőrök adózói státuszát is figyelembe kell venni, amely a következőképpen alakulhat:

- Megbízható adózó: Azok a vállalkozások, akik megfelelnek az adózási előírásoknak, és megbízható adózói státuszt kaptak.

- Kockázatos adózó: Ha az importőr kockázatosnak minősül, akkor nem jogosult az adólevonásra, amit a közvetett vámjogi képviselő nem végezhet el helyette.

- Normál adózó: A normál adózó státuszú vállalkozásoknak a közvetett vámjogi képviselőnek kötelessége elvégezni a szükséges partnerellenőrzést.

Közvetett vámjogi képviselők szerepe

A vámjogi képviselők számára is komoly változások léptek életbe, különösen az adólevonási jog gyakorlása terén. A közvetett vámjogi képviselők csak akkor élhetnek az adólevonási joggal, ha megbízható adózónak minősülnek. Amennyiben az importőr nem rendelkezik megbízható státusszal, a képviselőknek kötelező partnerellenőrzést kell végezniük.

A partnerellenőrzés során a képviselőknek ellenőrizniük kell az importőr adózói háttérinformációit. Például a NAV-adatbázisokat és más nyilvános forrásokat, hogy megállapíthassák, nem áll fenn-e adócsalás kockázata. Az eredményeket az adóhatóság felé elektronikus úton kell jelenteniük, biztosítva ezzel a teljes átláthatóságot és a törvényeknek való megfelelést.

Miért fontos a változások követése?

A vámügyi szabályozások változása alapvetően befolyásolja a vállalatok napi működését és az import-kereskedelem lebonyolítását. A szabályok betartása nem csupán jogi kötelezettség, hanem pénzügyi biztonságot is jelenthet, mivel a megfelelő vámkezelés és adózási gyakorlatok elkerülhetik a büntetéseket és az adóellenőrzéseket.

A vállalkozásoknak célszerű naprakészen követniük az új előírásokat, és szükség esetén adószakértőkkel vagy vámjogi tanácsadókkal konzultálniuk, hogy elkerüljék az esetleges jogi és pénzügyi problémákat. A megfelelő felkészülés segíthet a vámkezelési folyamatok gördülékenyebb lebonyolításában, miközben megfelelnek az új jogszabályoknak.

A vámjogi szabályozás folyamatos fejlődése, különösen az ÁFA- és vámkezelési rendszerek terén, egyre fontosabb szerepet kap, így a szakmai tudás folyamatos frissítése elengedhetetlen a hatékony működéshez.

Forrás: NAV

Közvetett vámképviselet és ÁFA átvállalással történő import vámkezelés során keresse bizalommal az AD cégcsoportot.

-

Regisztrációs adó törvény 2025. évi változások!

A regisztrációs adóról szóló 2003. évi CX. törvény két ütemben, 2025. január 1-én és március 1-én is változik.

2025. január 1-jétől érvénybe lépő változás:

- Az 5N (növelt hatótávolságú külső töltésű hibrid elektromos gépkocsi) és az 5P (külső töltésű plug-in hibrid elektromos gépkocsi) környezetvédelmi osztályba sorolt személygépjárművek adótétele változik. Az eddigi 0 forint helyett az adótételt a hengerűrtartalom és a személygépjármű motorjának típusa határozza meg. Ezért, 2025. január 1-jétől a regisztrációsadó-adatlapon a környezetvédelmi osztályba sorolást tartalmazó rovatban az 5N és 5P kódok nem alkalmazhatók.

A gépjárművek környezetvédelmi besorolásának kódjait a törvény mellékletének I. rész 1. pontja alatt található táblázat 1-7. sorai tartalmazzák. A változások miatt, az adatlapon a korábbi 5N és 5P kódok helyett a táblázat szerinti 01-11 közötti vagy 11-nél nagyobb számokat kell feltüntetni.

A regisztrációs adó kiszabásakor az informatikai feldolgozó rendszer, ügyféli beküldéskor, az 5N és 5P kódokra hibaüzenetet fog küldeni. - Az adótételek közül megszűnik a 9. adókategória. Ezzel együtt a 76.000 forint adótétel és a kapcsolódó XXR3 nemzeti kiegészítő kód is megszűnik. (hibrid hajtású, vagy az 1-8. kategória alá nem tartozó más személygépkocsi)

2025. március 1-jétől érvényes változás:

Az eddig a hengerűrtartalom és a személygépjármű motorjának típusa szerint meghatározott adómértéket felváltja a teljesítményalapú adómérték.

A változások érintik a regisztrációs adó számítási módszerét és az informatikai feldolgozó rendszereket is.A Nemzeti Adó- és Vámhivatal (NAV) honlapján 2025. január 1-jétől elérhető az aktualizált regisztrációsadó-adatlap és kitöltési útmutatója.

Forrás: NAV.gov.hu

Az AD Intrade and Services Kft. honlapján a kapcsolat menüpontban tud kérdéseivel szakértő kollégáinkhoz fordulni, legyen szó alábbi szolgáltatásink bármelyikéről.

– vám

– termékdíj, EPR

– Intrastat

– CBAM - Az 5N (növelt hatótávolságú külső töltésű hibrid elektromos gépkocsi) és az 5P (külső töltésű plug-in hibrid elektromos gépkocsi) környezetvédelmi osztályba sorolt személygépjárművek adótétele változik. Az eddigi 0 forint helyett az adótételt a hengerűrtartalom és a személygépjármű motorjának típusa határozza meg. Ezért, 2025. január 1-jétől a regisztrációsadó-adatlapon a környezetvédelmi osztályba sorolást tartalmazó rovatban az 5N és 5P kódok nem alkalmazhatók.

-

Változott a környezetvédelmi termékdíj törvény!

2025.01.01. hatállyal változott a környezetvédelmi termékdíj 2011. évi LXXXV. törvény.

Több egyéb változás mellett, kikerültek a termékdíj törvény hatálya alól azon termékkörök, amelyek a 2023.07.01.-i bevezetése óta a kiterjesztett gyártói felelősségi (EPR) díjban is érintettek voltak. A jogalkotó ezzel a gazdálkodók adminisztrációs terheit próbálja meg csökkenteni.

Ezidáig a KVTD és EPR kötelezettségnek is eleget téve két nyilvántartást kellett vezetni.Termékdíj-kötelezettség alá tartozó termékkörök 2025.01.01-től:

- egyéb kőolajtermék,

- egyéb műanyag termék,

- egyéb vegyipari termék.

Az egyéb műanyag termék kategóriába a művirágok, műnövények mellé bekerültek – a korábban a csomagolószerek közé tartozó – műanyag hordtasakok is. Azoknál, akiknél előfordul ez a termék, változásbejelentés megtételével szükséges felvenni az egyéb műanyag termékáramot. A termékdíjtételek nem változtak a korábbiakhoz képest.

1. Egyéb kőolajtermék

Termékáram Termékdíjtétel

(Ft/kg)Kenőolaj 114 2. Egyéb műanyag termék

Termékáram Termékdíjtétel

(Ft/kg)Műanyag művirág, levél- és gyümölcsutánzat és ezek részei; ezekből készült áru 1900 Műanyag hordtasak, a biológiailag lebomló műanyagból készült műanyag hordtasak kivételével 1900-F Biológiailag lebomló műanyagból készült műanyag hordtasak 500-F F: műanyag hordtasak esetén fizetendő Ht. szerinti kiterjesztett gyártói felelősségi díj kollektív teljesítés esetére díjmoduláció nélkül miniszteri rendeletben megállapított összege. 3. Egyéb vegyipari termék

Termékáram Termékdíjtétel

(Ft/kg)Szappanok, szerves felületaktív anyagok, mosószerek 11 Szépség- vagy testápoló készítmények 57 Forrás: Nemzeti Jogszabálytár

Az AD Intrade and Services Kft. munkatársai sokéves tapasztalattal állnak rendelkezésére környezetvédelmi termékdíj kapcsán is, keressen bennünket bizalommal!

-

Nem változtak az EPR díjtételek 2025-re vonatkozóan!

A 22/2024. (XI.28.) EM rendelet 4. számú mellékletében kihirdetésre kerültek a 2025. évben alkalmazandó EPR díjtételek. A 2024. évi összegekhez képest nem változtak a díjak 2025-re vonatkozóan.

A kiterjesztett gyártói felelősségi rendszer (vagyis az EPR) intézkedések együttese, amelyek célja, hogy a termék gyártója viselje a pénzügyi felelősséget, vagy a pénzügyi és szervezési felelősséget a termék életciklusa során a hulladékká válást követő hulladékkezelésért. Az EPR alapján a gyártó felelős – többek között – a visszavitt termék visszaváltásáért, visszavételéért, a termékből származó hulladék átvételéért, gyűjtéséért, amelyek az e tevékenységekért vállalt pénzügyi felelősséget is magukban foglalják.

Egy egységre vetített EPR díj mértéke kollektív teljesítés esetén.

Díjkategória megnevezése Díjkód Koncessziós társaságot megillető díjelem

(Ft/kg)Önkormányzatot megillető díjelem

(Ft/kg)A gyártó által fizetendő kiterjesztett gyártói felelősségi díj

(Ft/kg)műanyag csomagolás M01 213 6 219 papír és karton csomagolás P01 171 2 173 fém csomagolás V01 178 8 186 egyéb csomagolás X01 125 4 129 fa csomagolás F01 19 – 19 textil csomagolás C01 67 – 67 üveg csomagolás U01 63 14 77 társított (kompozit) csomagolás K01 162 6 168 egyszer használatos és egyéb műanyagtermék SUP01 101 12 113 hőcserélő berendezések E01 115 1 116 képernyők, monitorok és olyan berendezések, amelyek 100 cm2-nél nagyobb felszínű képernyőt tartalmaznak E02 361 1 362 lámpák E03 305 1 306 nagygépek (amelyeknek bármely külső mérete meghaladja az 50 cm-t) E04 123 1 124 fotovoltaikus panel (amelynek bármely külső mérete meghaladja az 50 cm-t) E05 62 1 63 kisgépek, kisméretű számítástechnikai berendezések és távközlési berendezések (amelyeknek egyik külső mérete sem haladja meg az 50 cm-t) E06 260 1 261 hordozható elem, akkumulátor A01 160 – 160 ipari elem, akkumulátor A02 239 – 239 gépjármű elem, akkumulátor A03 238 – 238 gépjármű J01 21 – 21 gumiabroncs G01 134 3 137 irodai papír I01 127 1 128 reklámhordozó papír R01 91 3 94 sütőolaj és -zsír Z01 36 – 36 textiltermékek T01 131 14 145 bútorok fából B01 11 6 17 Forrás: Nemzeti Jogszabálytár EPR ügyintézés kapcsán bátran keressék az AD Intrade and Services Kft. kollégáit IDE kattintva!

-

Kellemes Ünnepeket Kíván az AD Intrade and Services Kft.!

Cégünk összes kollégájának nevében kívánunk békés, boldog karácsonyi ünnepeket és sikerekben gazdag új évet!

Ahogy rövidülnek a nappalok és hosszabbodnak az esték, egyre jobban érezzük, hogy érkezik a kellemes adventi időszak. A kisebb havazások, a gyertyák fénye és a kivilágított, feldíszített települések emlékeztetnek bennünket arra, hogy érkezik a karácsonyi békesség és hamarosan lezárunk egy újabb évet.

Az elmúlt évek változatos kihívásokat állítottak az üzleti életben mindnyájunk elé. Ide értve a gazdaságot érintő mikro- és makro változásokat, mint a folyamatosan változó jogszabályi környezetet és az érvénybe lépő új kötelezettségeket.

Erősen hiszünk abban, hogy a sokéves szakmai tapasztalatunk, kollégáink felkészültsége segített abban, hogy minden akadályt megoldjunk a dolgos munkanapok során.

Hálásak vagyunk a bizalomért és a partnerségért, amit egész évben tapasztaltunk ügyfeleinktől.

Bízunk abban, hogy a 2025-ös évben is hasonló sikereket érhetünk el és tovább bővíthetjük meglévő ügyfeleink sorát.Az ünnepeket követően is állunk meglévő és leendő ügyfeleink rendelkezésére!

Ne feledjék, hogy cégünk a külkereskedelemhez kapcsolódó szolgáltatások széles választékával áll az Önök rendelkezésére. -

Áttekintés a 39. VJASZSZ soproni vámszakmai konferenciáról!

Beszámoló a közel 150 fő részvételével és 39. alkalommal megrendezett VJASZSZ soproni adó és vámszakmai konferenciáról.

A két napos soproni konferenciáról elmondható, hogy az adózás, vám, jövedéki szakterületek mellett időt szakítottak a hulladékgazdálkodással kapcsolatos témakörök megbeszélésére is.

Ismét egy fontos együttműködési megállapodás aláírására is sor került a Macedón Nemzetközi Szállítmányozók és Logisztikai Üzemeltetők Szövetségével (MIFA).

“Úgy gondoljuk, hogy új partnerszervezettel történő együttműködés során, együtt sikeresebbek lehetünk közös ügyeink mentén. Sok hasznos szakmai információt tudunk egymás tagsága számára biztosítani, szakmai segítséget tudunk nyújtani egymás tagvállalatai számára, hozzájárulhatunk a gazdálkodóink szakmai fejlődéséhez.” – mondta Szepesi Sándor VJASZSZ főtitkár

A hagyományokhoz híven a neves szakmai rendezvényen az alábbi elismeréseket adták át:

- Örökös tiszteletbeli elnöki címet adományoztak: Bók Mihály főtanácsadó Úrnak, aki 60 éve dolgozik a vámszakmában és több évtizedes példaértékű munkájával támogatta a szövetség szakmai tevékenységét.

- Elismerő oklevelet és Emlékplakettet adományoztak: Varga Szilveszter Képviselőtársnak, a szövetség balkán tagozat szerbiai képviselőjének.

- Pro Telonium díj kitüntetésben részesült: Fülöp Attila Úr, a Sioexcise Kft. ügyvezetője, elnökségi tag, jövedéki tagozatvezető.

- Mester János Úr, az ALCUFER Kft. tanácsadója.

- A tragikus hirtelenséggel elhunyt Béres László Képviselőtársunknak, BLI Kft. volt ügyvezetőjének Posztumus Pro Telonium díjat adományoztunk, melyet a konferenciát megelőzően családja számára adtunk át.

A konferencián készült képek a VJASZSZ honlapján IDE kattintva megtekinthetőek.

Forrás: VJASZSZ

Az AD Intrade and Services Kft. is képviseltette magát a méltán nagy hírű eseményen, hogy tovább bővítsék szakmai tudásukat, felkészültségüket.

Keresse cégünket, ha az alábbi szolgáltatások kapcsán segítségre van szüksége!- vámügyintézés és tanácsadás

- import ÁFA átvállalás közvetett képviselettel

- környezetvédelmi termékdíj, EPR ügyintézés és tanácsadás

- CBAM, Intrastat adatszolgáltatás

-

VJASZSZ Soproni konferencia 2024. november 21-22.!

Idén sem marad el a nagy hagyományokkal bíró Soproni Vámszakmai Napok és Üzletember Találkozó.

A Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége idén, 39. éve, hogy megrendezi vámszakmai konferenciáját.

Az idei helyszín ismét a négy csillagos soproni HOTEL SOPRON lesz, mely minden résztvevő igényét kielégíti a konzultáció során.

A konferencia első napján tájékoztatást kapunk a gazdaságunkat érintő kockázatokról és ezek kivédésének módszereiről, illetve megismerhetjük a vállalkozásfejlesztés lehetőségeit.

NAV Vámszakmai és Nemzetközi Elnökhelyettesének aktuális vámszakmai tájékoztatását követően betekintést nyerhetünk a termékimportot érintő adószakmai, valamint jövedéki változásokba és az adóhatósági ellenőrzés tapasztalataiba is. A résztvevők megismerhetik a termékdíj szabályozás várható változásait. Ezt követően szó lesz az ügyfélkaput érintő legfontosabb változásokról, az ezzel kapcsolatban jelenleg fennálló kérdésekről és megoldási lehetőségekről.

Információt kapnak a résztvevők az elektronikus fuvarlevél bevezetéséről. Valamint arról, hogy melyek azok a legújabb informatikai fejlesztések melyek csökkenteni tudják a vámügyintézők, valamint a kapcsolódó szolgáltatások adminisztrációs terheit. Szeretnénk tájékoztatást adni továbbá a vámigazgatási bírság, mint szankciós eszköz átalakítására vonatkozó javaslatunkról.

A konferencia második napján a CBAM (karbonvám) adatszolgáltatása mellett szó lesz a legfontosabb vámszakmai kérdésekről. Valamint decemberben 02-án bevezetésre kerülő új váminformatikai rendszerekről, a várható határidőkről. Végül pedig szeretnék megosztani a résztvevőkkel a hulladékgazdálkodást érintő (EPR, DRS) legfontosabb kérdéseket és tapasztalatokat a MOHU Zrt és a Pest Vármegyei Kormányhivatal tájékoztató előadásai alapján.

A konferencia részletes szakmai programja IDE KATTINTVA elérhető.

Forrás: VJASZSZ

Az AD Intrade and Services Kft. várja szíves megkeresésüket bármely alábbi szolgáltatás kapcsán!

– Vámügyintézés, vámtanácsadás, közvetlen és közvetett vámképviselet biztosítása,

– Környezetvédelmi termékdíj és EPR bevallások készítése és tanácsadás,

– CBAM és Intrastat adatszolgáltatás,

– Külkereskedelmi tanácsadás és ügyintézés. -

25 éves a NAV Szakértői Intézete!

A Nemzeti Adó- és Vámhivatal vámlaboratóriuma, a Szakértői Intézet évente több ezer mintát vizsgál saját, társhatóságok és gazdálkodói kérvény alapján. A most negyedévszázados szervezet az áruk jellemzőinek vizsgálata és tarifális besorolásuk révén nemcsak az adócsalás, a hamisítás, a tiltott szerek elleni küzdelmet támogatja, hanem a jogbiztonság erősítése mellett védi a költségvetést és a fogyasztókat is.

A NAV Szakértői Intézetének jogelődje, a Vám- és Pénzügyőrség Vegyvizsgáló Intézete 25 éve kezdte meg működését. 2004-ben pedig tagja lett az Európai Vámlaboratóriumok Csoportjának, mai nevén a Vámlaboratóriumok Európai Hálózatának. Az Intézet feladatai az évek alatt folyamatosan bővültek, fő profilja azonban változatlan maradt: különböző termékek laboratóriumi vizsgálata.

Tevékenységével hozzájárul a költségvetési bevételek növeléséhez is. Hiszen a vám mellett több adónem (például az áfa, a népegészségügyi adó) hatálya alá tartozás is a termékek áruosztályozásán alapul.

Az itt dolgozó szakemberek mindemellett elvégzik az áruforgalomban érkező ismeretlen vegyi anyagok analitikai vizsgálatát is. Valamint a fogyasztók életét és egészségét védve szűrik ki a veszélyes, tiltott anyagokat.A vámlaboratórium mellett hét mobillaboratóriumot is segíti kollégáink munkáját, így az ország bármely pontján végezhető helyszíni ellenőrzés. A szakértők néhány perc alatt megállapítják, hogy történt-e jogsértés és ha igen, a pénzügyőrök és a revizorok azonnal tudnak intézkedni. A mobillaborokban évente ezres nagyságrendben vizsgálnak alkoholtermék- és ásványolajmintákat, és azonosítanak az előírásoknak meg nem felelő, vagy akár ismeretlen eredetű termékeket. A NAV mobillaborjai világszerte ismertek, számos ország vámhivatala érdeklődött irántuk. A magyar minta alapján például a csehek 2019-ben helyezték üzembe első mobillaborjukat.

Az Intézet legnagyobbrészt a NAV-szervek által vett mintákat vizsgálja, és állít ki róluk szakvéleményeket. De a rendőrség, bíróság vagy más szerv kirendelése alapján is szakértőként jár el árubesorolási, jövedéki minősítéssel kapcsolatos, továbbá termékhamisítási ügyekben. Ide futnak be vizsgálatra a kereskedelmi áruforgalomban érkező, tiltott vagy engedélyhez kötött ismeretlen vegyi anyagok – legtöbbször dizájnerdrogok – is. Szakértőink évente több száz mintából mutatnak ki kábítószert, új pszichoaktív anyagot, gyógyszerhatóanyagot, vagy épp kábítószer-prekurzort.

Az Intézet nemcsak a hatóságoknak, hanem az adózóknak is nyújt szolgáltatásokat. Termékek laboratóriumi vizsgálatát, tarifális, jövedéki besorolását végzi a benyújtott kérelmek alapján. Szintén itt készülnek az EU-ban érvényes kötelező érvényű tarifális, illetve származási felvilágosítások, valamint a jövedéki termékek kötelező érvényű KN-kód-besorolásai is.

A Szakértői Intézet tevékenysége folyamatosan bővül, az új feladatokra mindig nyitott. 2025. január 1-jétől az üzemanyagtöltő állomásokon értékesített folyékony üzemanyagok (benzin, gázolaj) piacfelügyeleti hatósági ellenőrzését is elvégzi.

A Szakértői Intézet 25 éves jubileumára készült ünnepi kiadvány elérhető a NAV honlapján.

Forrás: NAV

Amennyiben szüksége van a NAV Szakértői Intézete általi árubesorolásra, KTF kiállításra, keresse bizalommal az AD Intrade and Services Kft. munkatársait.

-

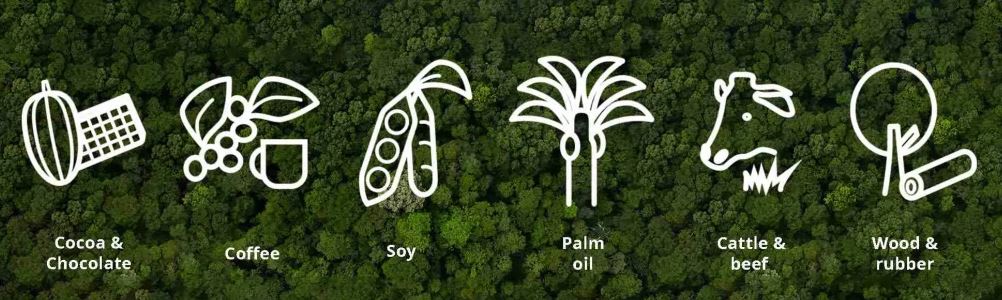

ELHALASZTVA! Erdőirtás elleni EU-s rendelet lépett hatályba!

Az iparág és a harmadik országok által gyakorolt nyomás miatt, az EU végrehajtó testületének döntése alapján az erdőirtás rendelet végrehajtását 1 évvel elhalasztja.

A Bizottság ígérete szerint, további egyértelmű iránymutatást ad a vállalatok és végrehajtó hatóságok számára a szabályok alkalmazását tekintve.

A hosszabbítás azonban nem kérdőjelezi meg a jogszabály célkitűzéseit vagy annak tartalmát.Az Európai Parlament és a Tanács (EU) 2023/1115 rendelete alapján, 2023. június 29-én lépett életbe. A rendelet célja, hogy az EU területére importált vagy onnan exportált bizonyos termékeket csak akkor lehet forgalomba hozni, ha a rendeletben meghatározott feltételeknek megfelelnek. Az érintett vállalatoknak 2024. december 30-ig kell kialakítaniuk az EUDR-nek megfelelő rendszert.

Az Európai Unió számára fontos, hogy a CO2 kibocsátás csökkenjen, ebből kifolyólag 2024. december 30-tól a közepes és nagy vállalatoknak be kell tudniuk bizonyítani, hogy erdőirtásmentes ellátási láncot működtetnek.

Az érintettek köre 2025. június 30-tól ki lesz terjesztve a kis- és mikro vállalkozásokra is, valamennyivel enyhébb kötelezettségekkel.

A rendelet által érintett termékek vagy ebből készült áruk (ún. releváns termékek) az alábbiak:

– kakaó

– kávébab

– szója

– pálmaolaj

– marha

– fa

– gumiAz említett áruk és termékek az EU területére történő behozatalának és kivitelének tilalma alóli kivételének 3 feltétele van.

1. Nem járulnak hozzá erdőirtáshoz vagy erdőpusztuláshoz.

2. Előállításuk a gyártó ország vonatkozó jogszabályai szerint történt. (amely nemcsak a környezetvédelmi előírások betartását foglalja magában, hanem a földhasználati joggal, erdőgazdálkodással, munkaügyi, adó- és/vagy emberi jogi jogszabályokkal kapcsolatosakat is)

3. Átvilágítási nyilatkozat vonatkozik rájuk.

Az erdőirtáshoz és az erdőpusztuláshoz kapcsolódó egyes áruk és termékek uniós piacon történő forgalmazásáról és Unióból történő kiviteléről szóló (EU) 2023/1115 rendelet teljes egészében itt olvasható.

Az EUDR rendelet hatálya alá tartozó vállalatoknak minősül minden olyan “operator” vagyis természetes vagy jogi személy, amely kereskedelmi tevékenysége során az említett termékekből hoz forgalomba vagy exportál. Továbbá, azok a “trader” más néven kereskedők, amely fogalom alá minden olyan személy tartozik, akik kereskedelmi tevékenységük során releváns termékeket forgalmaznak.

A kötelezettség hatálya alá tartozó vállalatoknak 2024. december 30-ig átvilágítási rendszert kell kialakítaniuk és működtetniük. Ennek a rendszernek egyaránt kell tudnia információt szolgáltatni, kockázatértékelési intézkedéseket és kockázatcsökkentő intézkedéseket végrehajtania. A termékek export / import esetén rendelkezésre kell tudni bocsátani az átvilágítási nyilatkozatot. Továbbá, éves jelentéstételi kötelezettség terheli a nem kkv vállalatokat.

Kifejezetten érdemes a megadott határidőig a szükséges intézkedéseket megtenni, mivel a hatóság szankciókkal léphet fel azokkal szemben, akik nem teljesítik a kötelezettségeiket. Ilyen szankció például, az éves forgalom legalább 4%-át kitevő bírság, erdőirtásból származó termékek és bevételek elkobzása. Valamint, az erdőirtást megtestesítő raktár eladományozása vagy megsemmisítése is.Forrás: ec.europa.eu

Az AD Intrade and Services Kft. az EUDR kapcsán is áll ügyfelei szíves rendelkezésére, elérhetőségeinkért kattintson IDE.

-

Együttműködési megállapodást kötött a VJASZSZ és Budapest Főváros Kormányhivatala!

A Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége szakmai együttműködési megállapodást kötött a Budapest Főváros Kormányhivatalának fogyasztóvédelmi hatóságával. A megegyezés célja az egyesítés és összehangolás az érintett résztvevők között.

Az információban gazdag, jó hangulatú találkozón részt vettek az alábbi képviselő tagok.

– Várköviné Vincze Herta, fogyasztóvédelmi szakügyintéző, Budapest Főváros Kormányhivatala, Fogyasztóvédelmi Főosztály

– Dr. Farkas Norbert, főosztályvezető, Budapest Főváros Kormányhivatal, Fogyasztóvédelmi Főosztály

– Dr. Berényi János, VJASZSZ Elnök

– Bók Mihály, VJASZSZ Főtanácsadó

– Szepesi Sándor, VJASZSZ Főtitkár

– Dr. Sándor János, VJASZSZ Elnökségi tag, Nemzetközi Bizottság elnöke

A közelmúltban aláírt együttműködési megállapodás célja alapvetően a harmadik országból származó termékek vonatkozásában is a fogyasztóvédelmi és piacfelügyeleti szabályok minél szélesebb körben való megismertetése. A korábbi tapasztalatok alapján az előforduló hibák és hiányosságok megelőzése.

A Fővárosi Kormányhivatal fogyasztóvédelmi hatósága budapesti illetékességi területén számos termékbiztonsági és -megfelelőségi ellenőrzésével összefüggő feladatokat lát el.

Fontos, hogy az európai uniós jog hatálya alá tartozó termékek megfeleljenek az egészségre, a biztonságra, a fogyasztóvédelemre és egyéb közérdekre vonatkozó követelményeknek.

Célunk egyesíteni és összehangolni az érintett gazdálkodók, szakértők, tanácsadók, ügyintézők és szolgáltatók munkáját. Tagjaink között nagy számban találhatók olyan cégek, amelyek tevékenységüket az Európai Unió harmadik országos vámhatárán, vagy belterületen végzik.

Az együttműködési megállapodás aláírásánál jelen volt cégünk ügyvezető tulajdonosa, a VJASZSZ szakmai kapcsolattartója Dr. Sándor János, elnökségi tag, a Nemzetközi Bizottság elnöke.

Az AD Intrade and Services Kft. több szolgáltatása mellett, nagy hangsúlyt fektet a komplett külkereskedelemmel kapcsolatos teljes ügyintézésre is. A fent említett együttműködési megállapodás alapján, segítséget tudunk nyújtani meglévő és új ügyfeleink részére is, akiket a fogyasztóvédelmi előírásoknak történő megfelelés is érint külkereskedelmi ügyleteik során.Forrás: VJASZSZ

-

Beszámoló a VJASZSZ – NOCA vámszakmai találkozóról!

2024. szeptember első hetében megrendezésre került a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetségének, valamint a bolgár hasonló szervezet, a National Organization of Customs Agents vámszakmai találkozója.

Első nap a Liszt Ferenc Nemzetközi Repülőtéren megtörtént a vendégek fogadása, majd szállodába kísérés után a közös vacsora elfogyasztása. Dr. Sándor János az AD Intrade and Services Kft. ügyvezető tulajdonosa is aktívan részt vett a találkozón, mint a VJASZSZ Nemzetközi Bizottságának Elnöke.

A vámszakmai találkozón résztvevők listája a teljesség igénye nélkül:

– Christo Polendakov, a Bolgár Köztársaság magyarországi nagykövete

– Nevena Stoyanova, a bolgár nagykövet gazdasági és kereskedelmi tanácsadója

– Assoc. Prof. Dr. Momchil Antov, NOCA igazgatóság elnöke

– Emil Dandolov, a bolgár ipartestület igazgatósági tagja

– Molnár Erik, a Namíbiai Köztársaság konzulátusa

– dr. Berényi János, VJASZSZ Elnök

– Szepesi Sándor, VJASZSZ főtitkár

– Dr. Sándor János, VJASZSZ Nemzetközi Bizottság Elnöke

– Kovács Ákos, VJASZSZ Elnökségi tag

Második nap több órás vámszakmai megbeszélés következett az alábbi főbb témakörökben.

- Green corridor project bemutatása a NOCA képviselői által.

- Vám szankciórendszerrel kapcsolatos tapasztalatok megosztása mindkét fél által.

- NOCA beszámoló az NCTS 5.0 Bulgáriában történő bevezetésének tapasztalatairól.

- Problémák közös megállapítása az áruk EU-ból történő kiléptetésének kapcsán.

- Az új európai vámreformra vonatkozó javaslat néhány aspektusa és annak a vámügynökök tevékenységére gyakorolt hatása.

A vámszakmai egyeztetést követően, a vendégeknek – kulturális program keretében – bemutatásra került Budapest néhány pontja, mint például a Hősök tere. Valamint, látogatást tettek a Pénzügyőri és Adózástörténeti Múzeumban, ahol a pénzügyőr zenekar zenés előadást tartott.

Forrás: VJASZSZ

Az AD Intrade and Services Kft. vállalja meglévő és leendő ügyfelei részére a vám, termékdíj, EPR, Intrastat, CBAM ügyintézést.

-

2024. október 31-én lép életbe az új határellenőrzési rendszer Nagy-Britanniában!

Nagy-Britannia a Brexit óta nem tagja az Európai Unióval közösen alkotott biztonsági és védelmi övezetnek. Ebből adódóan, ki kellett alakítaniuk a saját határellenőrzési rendszerüket, melyeket lépésről lépésre vezettek be. Az utolsó szakasza ennek 2024. október 31-én fog életbe lépni.

Az új határellenőrzési rendszer elnevezése S&S GB (Safety & Security Great Britain), mely az EU-ból és más országokból Nagy Britanniába irányuló árukra vonatkozó belépési gyűjtő vámáru-nyilatkozat (ENS – entry summary declaration) szolgáltatása.

A kötelezettség a fuvarozókat, szállítmányozókat terhelik, mely alapján a brit határellenőrzés felméri, a határon átáramló áruk milyen lehetséges veszéllyel járhatnak az országra.Az eddig is érvényben lévő vámáru-nyilatkozat benyújtási kötelezettség mellet, az S&S GB nyilatkozathoz az alább felsorolt információkat, adatokat kell kötelezően benyújtani az áru érkezése előtt.

- érvényes EORI szám

- a beviteli és kiviteli vállalat adatai

- hivatkozási szám

- szállítmányozó (sofőrrel kísért járművek esetén)

- kompüzemeltető (kíséret nélküli pótkocsi esetén)

- csomagok teljes száma és súlya

- határátlépési pont (kikötő neve)

- érkezés időpontja, dátuma

- jármű-azonosító szám (alvázszám)

- pótkocsi plomba azonosítószáma (ha van)

- áru leírása

- csomagok típusa

- jelölések és hivatkozási számok

Az S&S GB rendszer nem tekinthető újdonságnak, mivel erre folyamatosan készült fel Nagy-Britannia, így a fuvarozók és szállítmányozók megfelelően voltak tájékoztatva a kellő időben, hogy meg tudjanak felelni az új elvárásnak.

A rendszerhez történő hozzáféréshez regisztrációra van szükség a nagy-britanniai a kormányzati portálon.

Valamint rögzítésre került, hogy a nyilatkozatokat legkésőbb mikor kell benyújtani elektronikus úton a határra történő érkezés előtt, melyről részletesebb tájékoztató IDE kattintva található.

A belépési vámáru-nyilatkozat beküldése után alapvetően két kimenetel várható, elfogadás esetén egyedi azonosítószámot adnak ki a szállítmányra. Ellenkező esetben, további információkat kérhet a határellenőrzés a szállítással, árukkal vagy egyéb teendőkkel kapcsolatban, ahhoz, hogy az árut biztonságosan átengedjék a határon.

Fentiek alapján feltételezhető, hogy a nagy britanniai határellenőrzés szigorúan fogja áttekinteni a követelményeknek való megfelelést, hiba esetén megtilthatják a határon való átkelést és bírság kiszabása várható.Forrás: www.gov.uk

Az AD Intrade and Services Kft. vám, termékdíj, EPR, CBAM, Intrastat ügyintézés és tanácsadással várja szíves megkeresésüket.

-

Tájékoztató az orosz-ukrán háború miatt elrendelt szankciókról!

A NAV KI Vám Főosztályának tájékoztatása alapján, 2024. július 31-én Dr. Bakai Kristóf Péter pénzügyőr dandártábornok, Vámszakmai és Nemzetközi Elnökhelyettes Úr kiadmányozta a Belaruszt érintő újabb szankciókról szóló 3008/2024. rendeletet.

Oroszországgal szemben jelenleg a 14. szankciós csomagról szóló 3007/2024. útmutató van érvényben, az alábbi tartalommal.

Fentieken túl, a Bizottság 2024. július 12. és július 26. között aktualizált, publikált számos, az orosz-ukrán háború miatt elrendelt szankciók alkalmazását támogató iránymutatást. Az alábbi témaköröket érintő iránymutatások frissítésére, kiegészítésére került sor.

- a nem ukrán kormányzati ellenőrzés alatt álló régiókat érintő szankciók (oblaszty)

- a behozatali tilalmak érvényesítésének értelmezése

- a kettős felhasználású termékek és a 833/2014/EU rendelet VII. mellékletében szerepelő áruk, technológiák kiviteli tilalmának értelmezése

- a veszélyes vegyi anyagok behozatali és kiviteli tilalmára vonatkozó szankciók érvényesítésének értelmezése

- az egyes áruk Oroszországba történő újrakivitelének tilalmára vonatkozó záradék alkalmazása (833/2014/EU rendelet 12g. cikk)

- az Oroszországgal szembeni szankciók végrehajtását, értelmezését segítő, konszolidált egységes GYIK

Továbbá, a Bizottság közzétette a 833/2014/EU rendelet VII. mellékletében szereplő áruk, technológiák azonosítását támogató új, frissített korrelációs táblázatot, amelyben vámtarifaszám szerint szerepelnek az Oroszország irányában potenciálisan tilalmazott vagy engedélyhez kötött termékek.

Forrás: VJASZSZ

Kedves Ügyfelünk! Vegye fel velünk a kapcsolatot, amennyiben a lenti szolgáltatások kapcsán segítségére lehetünk.

-

VJASZSZ visszatekintés és a vámszakmában betöltött szerepünk!

A Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége évről-évre közgyűlés keretén belül felidézi az elmúlt időszak tevékenységeit, sikereit. Cégünk ügyvezetője Dr. Sándor János, aki a VJASZSZ Nemzetközi Bizottságának Elnöke, számos eseményen részt vett, melyről korábbi híreink is tanúskodnak.

Együttműködési megállapodást kötött a VJASZSZ és a szerbiai NA!

A résztvevő felek közös célja a szövetségek közötti szakmai együttműködés erősítése, az üzleti és szakmai ismeretek kölcsönös bővítése.

2023-ban is megrendezésre került a Soproni Vámszakmai Napok és Üzletember Találkozó.

A konferencián az előadók a szakmát érintő jelenlegi és jövőbeli kihívásokról tartottak tájékoztatást.

Valamint, a VJASZSZ megállapodást ír alá a Vállalkozók és Munkáltatók Országos Szövetségével, valamint a HUNGRAIL Magyar Vasúti Egyesülettel.

Részvételünk a Magyar-Török Kulturális Évad nyitógáláján

Tulajdonos-ügyvezetőnk, Dr. Sándor János, a VJASZSZ Nemzetközi Bizottságának elnöke az elmúlt években a török társszövetségekkel megkötött együttműködési szerződés alapján végzett vámszakmai munkájának elismeréseként, meghívást kapott a Magyar-Török Kulturális Évad nyitó gálájára, ahol díszvendég volt Orbán Viktor miniszterelnök úr, Novák Katalin köztársasági elnökasszony és Recep Tayyip Erdogan úr, a Török Köztársaság elnöke is.

Elismerés a Vám, Jövedéki és Adóügyi Szolgáltatók Szövetségétől

Dr. Sándor János a VJASZSZ fennállásának 30 évéből 28-at a vámszakmai szövetség elnökségében töltött a nemzetközi kapcsolatok felelőseként, később a Nemzetközi Bizottság elnökeként. Az itt végzett társadalmi szakmai munkájának elismeréseképpen a Szövetség elnökétől, Dr. Berényi Jánostól díszoklevelet és emlékplakettet kapott.

Elismerés a Magyar Kereskedelmi és Iparkamarától

Tulajdonos-ügyvezetőnk, Dr. Sándor János a VJASZSZ-MKIK több évtizedes együttműködési megállapodásának keretében nagyon sok szakmai segítséget nyújtott, előadásokat, tanácsadásokat tartott a Kamara tagjai részére.

Ennek elismeréseképpen a Magyar Kereskedelmi és Iparkamara elnökétől Elnöki Aranyérem kitüntetésben részesült.

Az AD Intrade and Services Kft. továbbra is rendelkezésére áll meglévő és leendő ügyfeleinek az alábbi szolgáltatások kapcsán.

- Vám

- Környezetvédelmi termékdíj

- EPR

- Intrastat

- CBAM

- Külkereskedelmi tanácsadás

-

Az EU megemelte a Kínából érkező elektromos járművekre kivetett vámot!

Már 2024. július hónaptól életbe lépnek az új vámtételek a Kínából származó elektromos járművekre. Az eddigi 10 százalékos vámtétel mellé, gyártónként eltérő, új adókulcsot vezetett be az Európai Unió.

Az új, elektromos járművekre kivetett vám nem egységes, gyártótól függ, mivel az Európai Unió vizsgálta ezt a szegmenst és az együttműködés függvényében állapította meg a vámtételeket gyártónként. Akik együttműködőek voltak azok “csak” 21 százalékos, akik nem, azok maximális 38 százalékot kaptak. Összesen 5 különböző vámkategória lesz az új rendelet alapján.

A BYD járművek után kell a legkevesebb százalékot fizetni, amely 17,4. A Geely 20%, a SAIC 38,1% büntetővámmal néz szembe az EU-ba történő értékesítése során.Az intézkedéstől 2 milliárd euró plusz bevételt vár az EU, azonban Kína azonnal jelezte, hogy hasonlóan kemény vámokkal fog válaszolni e döntésre. A jelenlegi EU-s intézkedést több havi vizsgálat követi, amíg a Bizottság eldönti, hogy javasol-e végleges szubvencióellenes intézkedéseket. A végső döntést a tagállamok vezetőinek kell meghozniuk a vizsgálatot követően.

A Német Autóipari Szövetség, már világossá tette, hogy ellenzi a további vámokat. Mivel azok “nem alkalmasak az európai autóipar versenyképességének megerősítésére”, és “komoly kereskedelmi konfliktust” válthatnak ki. Az iparági nyomás, valamint az Olaf Scholz kancellár hárompárti koalícióján belüli megosztottság azt jelzi, hogy Berlin novemberben leszavazza a vámokat. Magyarország, amely érdekelt a BYD és más cégek beruházásainak növelésében, szintén garantált ellenfélnek számít.

Más liberális gondolkodású országok, mint Svédország és Írország, fenntartásaiknak adtak hangot, anélkül, hogy kifejezetten a vámok ellen foglaltak volna állást. A másik oldalon Franciaország áll, amelynek autógyártó vállalatai kevésbé vannak kitéve a kínai piacnak és széles körben a vizsgálat fő támogatójának tartják. Olaszország nemrégiben támogatását fejezte ki a kezdeményezés mellett. Felszólította az EU-t, hogy kövesse Amerika példáját, ahol Joe Biden elnök 100%-os vámot jelentett be a Kínában gyártott BEV-ekre.

Forrás: European Commission & Euro NewsKedves hírolvasó!

Ne feledd, a KAPCSOLAT menüpontban találod elérhetőségeinket, ha;

– Vám,

– Környezetvédelmi termékdíj,

– EPR,

– Intrastat,

– CBAM,

– külkereskedelemben van szükséged tanácsadásra és ügyintézésre.